por John Hoefle

El sistema bancario de los Estados Unidos se desintegra entre la espada del desplome económico, y la pared del creciente endeudamiento. Sólo el hacerse de la vista gorda ante la basura que cuentan como activos, le permite a los bancos mantener sus puertas abiertas. Encima, hay crecientes indicios de que la Reserva Federal ha intervenido en secreto a J.P. Morgan Chase y a Citigroup, los dos bancos más grandes de los Estados Unidos, para encubrir su insolvencia. También se rumora que Bank of America ha recibido una línea de crédito del Tesoro de los EU para calmarles los nervios a sus contrapartes.

Algunos podrían alegar que estos bancos tienen solvencia, aduciendo los balances generales que le presentan al público, y, de hecho, las cifras publicadas por los bancos muestran saldos positivos. Pero, por no decirlo de otra forma, eso es pura ficción. Ya hemos visto a los bancos reportar miles de millones de dólares en pérdidas a causa de Enron, WorldCom y otras empresas de esa índole. Y las pérdidas ocultas en el mundo empresarial son mucho más cuantiosas de lo revelado hasta ahora. De publicar las sociedades anónimas libros contables honestos, las pérdidas en empréstitos, por sí solas, hundirían a los bancos, y éstas no son nada en comparación a las de los derivados que no aparecen en el estado de cuenta, y otros negocios sospechosos. Probablemente, todo el sistema bancario de los EU, y especialmente los grandes bancos de derivados, estén más que quebrados.

Se esfuman los bancos

El primero en la lista es J.P. Morgan Chase, el banco de derivados más grande del mundo. Morgan realmente ya no es un banco, sino un gigantesco casino que se especializa en el mercado de derivados. Hasta el 30 de junio de 2002, tenía más de 26 billones de dólares en derivados —2 billones más que en el primer trimestre—, en comparación con sólo 207 mil millones en préstamos en cartera, lo que equivale a 127 dólares en derivados por cada dólar en préstamos. De hecho, el banco tiene más derivados crediticios —278 mil millones de dólares— que préstamos por cobrar. Morgan posee más de la mitad de los derivados crediticios en manos de los bancos de los EU, fácilmente superando los 106 mil millones de dólares de Citibank y los 77 mil millones de Bank of America.

Tan grande es la inversion en derivados de Morgan, que sólo perder el equivalente de 0,16% de su cartera bastaría para barrer hasta con el último centavo de los 43 mil millones de dólares del valor de las acciones de sus inversionistas, lo que bajo cualquier criterio significaría la insolvencia.

Citigroup se ve bien sólo en comparación con Morgan Chase. Citigroup tenía 9,5 billones de dólares en derivados en el segundo trimestre, respaldados por 86 mil millones de dólares en acciones, lo que significa que una pérdida equivalente a sólo el 0,5% de su cartera de derivados, arrasaría con su capital propio. En el caso de Bank of America, una pérdida de 0,9% de sus 10 billones de dólares en derivados acabaría con su capital. Para el sistema bancario de EU en su conjunto, la cifra comparable es de 1,2%.

Este margen increíblemente tenue es todo lo que separa a un sistema bancario de los EU al parecer solvente, del derrumbe total, y hay indicios de que algunos bancos ya cayeron.

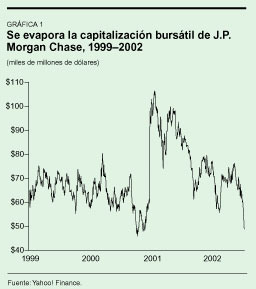

Morgan Chase, por ejemplo, ha visto desplomarse de forma abrupta su capitalización de mercado en los últimos meses (ver gráfica 1), lo que hace que ahora valga menos que antes de que Chase Manhattan se fusionara con J.P. Morgan. En efecto, todo J.P. Morgan y un buen pedazo del Chase simplemente se esfumaron, y la caída sigue.

Ola de escándalos

Como si el derrumbe fuera poco, una ola de escándalos azota a los bancos, lo que indica su descenso cada vez mayor a la inmoralidad y a la criminalidad, para esquilmarle dinero a sus clientes, y así mantener la apariencia de solvencia.

Ante la disminución de los préstamos a las empresas, los grandes bancos ampliaron sus negocios de tarjetas de crédito y de préstamos al consumidor, donde pueden cargárseles altas comisiones y tasas de interés a clientes de poca solvencia.

Para reforzar su negocio de préstamos al consumidor, en el año 2000 Citigroup compró a Associates First Capital, la mayor empresa de financiamiento al consumidor de los EU. En marzo de 2001, la Comisión Federal de Comercio demandó a Citigroup, acusando a Associates de "prácticas de préstamo sistemática y generalmente abusivas", obligando a Citigroup a pagar una multa de 240 millones de dólares —la multa más grande de ese tipo en la historia— para resolver el caso.

"La Comisión no tolerará que se esquilme a los acreedores subprimarios con prácticas fraudulentas", dijo su presidente, Timothy Muris.

Los Bancos también están bajo fuego por utilizar acciones en las ofertas públicas iniciales (OPI) y por endilgarles el letrero de "se vende" a las evaluaciones que hacen sus analistas para fortalecer sus carteras de préstamos de inversión. Este año, Credit Suisse First Boston, una unidad del Credit Suisse, pagó 100 millones de dólares para resolver una demanda en su contra, de que le dio a ciertos fondos especulativos acciones de OPI a cambio de comisiones infladas en otras transacciones de acciones, y el banco enfrenta posibles cargos penales por otros abusos relacionados con las OPI. En mayo, Merril Lynch pagó 100 millones de dólares para resolver una demanda del procurador general del estado de Nueva York, Eliot Spitzer, de que intercambió valuaciones favorables de acciones de internet para apuntalar su cartera de inversiones. Spitzer, quien acusó a Merril de una "traición pasmosa a la reputación de uno de los nombres más confiables de Wall Street", también investiga a Salomon Smith Barney de Citigroup, tanto por abuso de las OPI, como por valuaciones cuestionables.

La Asociación Nacional de Corredores de Bolsa (NASD, siglas en inglés), también acusó a Salomon Smith Barney, de emitir informes "esencialmente fraudulentos" sobre la empresa de telecomunicaciones Winstar. Salomon acordó pagar una multa de 5 millones de dólares por ofrecerles Winstar a sus clientes como una buena compra, aun mientras la empresa se venía abajo. "Lo que ocurrió en este caso es que Salomon cometió un abuso grave de la confianza de sus inversionistas", dijo Mary Schapiro, de la NASD.

Sin embargo, lo más importantes es que todo mundo sabía, en Wall Street y en Washington, que estas prácticas se daban. Las agencias privadas de regulación, los reguladores del gobierno, y las comisiones de vigilancia del Congreso sabían, defendieron e incluso ayudaron a realizar estas prácticas. Sólo ahora, después de que las burbujas de las punto com y las telecomunicaciones han reventado, y el dinero dejó de fluir, es que los reguladores toman algún tipo de acción.

Una economía que se deprime

A más de los malos augurios para la banca, la economía física se viene abajo a una velocidad pavorosa. Un indicio de ello es el déficit de cuenta corriente sin precedentes del segundo trimestre; con 130 mil millones de dólares, no sólo es el mayor déficit trimestral en la historia de los EU, ¡sino mayor al que cualquier otra nación haya reportado jamás en todo un año! El principal componente del déficit de cuenta corriente es el comercio de bienes físicos, donde los EU importaron 123 mil millones de dólares más en mercancías de lo que exportaron, lo que refleja un descenso en la manufactura interna.

Al mismo tiempo, la deuda interna se dispara, con un aumento de 600 mil millones de dólares de la deuda del mercado crediticio en el segundo trimestre, a 29,8 billones de dólares. La deuda hogareña por primera vez llegó a 8 billones de dólares, mientras que el valor neto de los hogares cayó 1,4 billones, sobre todo por el derrumbe de los mercados bursátiles. La conjunción de la creciente deuda y la caída del valor neto, es otro indicador del desplome.

Los embargos de viviendas por el incumplimiento en los pagos hipotecarios también rompieron marcas en el segundo trimestre, con el embargo de casi 640.000 hogares. Aunque esto es sólo el 1,2% del total de hipotecas de vivienda existentes, fue la mayor tasa de embargos en los 30 años en que la Asociación de Bancos Hipotecarios ha llevado registros. Otro 4,8% de las hipotecas en vivienda tenían al menos 30 días de atraso, el nivel más alto desde 1985.

El desmoronamiento global

Las nuevas no son más alentadoras fuera de los EU, con las bolsas cayendo por todo el mundo, y con la adopción de medidas desesperadas como una señal de los tiempos.

En Alemania, Allianz, la gigante de las aseguradoras, ha iniciado un remate general de su cartera bursátil para tratar de contener la hemorragia de su capital. Otras aseguradoras alemanas, entre ellas Munich Re, también están vendiendo su cartera bursátil, deprimiendo aún más las bolsas de valores de Alemania y otros países

En Japón, Masaru Hayami, gobernador del Banco de Japón, anunció el 18 de septiembre que el banco central empezaría a comprar algunas de las acciones que poseen los bancos de su país. Los bancos japoneses tienen una gran cantidad de acciones de las empresas industriales y de infraestructura del Japón, y la acción de Hayami representa un intento por proteger de los efectos del estallido global a las empresas y bancos japoneses.

El 30 de septiembre, el primer ministro Junichiro Koizumi, hizo a Heizo Takenaka, un librecambista adiestrado en Harvard, zar económico, encargándolo de las carteras de la Agencia de Servicios Financieros y jefe de asesores económicos. Takenaka amenaza con obligar a los bancos a reducir sus préstamos a la industria, y con aplicar la terapia de choque, "como Koizumi le prometió a Bush que haría cuando se reunieron en la ONU el 12 de septiembre", informó la agencia de prensa Yomiuri.

En Iberoamérica, el valor de las monedas nacionales se desploma en relación al dólar, lo que hace aún más imposible el pago de la ya de por sí impagable deuda. Siete de las 10 monedas con el peor desempeño en el mundo este año se cuentan en Iberoamérica, en tanto el propio dólar se devalúa en relación con otras monedas importantes.