Despiden a funcionario de los EU por advertir que estallaría la burbuja de los bienes raíces

Armando Falcón, ex-director de la OFHEO

Un reciente informe oficial que revela la debilidad subyacente del mercado de vivienda y el sistema financiero de los Estados Unidos, y la inmediata exigencia de Wall Street de que se despidiese al funcionario que lo autorizó, hacen patente la intensidad de la disputa que hay en Washington por el tema álgido del creciente ritmo de desintegración financiera, y qué hacer al respecto. Esta pugna también ilustra la desesperación de la oligarquía financiera de Wall Street y la City de Londres, y las tácticas rufianescas con que está dispuesta a acallar toda crítica para mantener a flote su sistema financiero en bancarrota.

El 4 de febrero la OFHEO (Oficina Federal de Coordinación del Crédito de la Vivienda), que regula las actividades de Freddie Mac y Fannie Mae, dos gigantescas corporaciones de financiamiento hipotecario, publicó un informe titulado "Riesgo sistémico: Fannie Mae, Freddie Mac y el papel de la OFHEO", que examina la posibilidad de una crisis sistémica en una o ambas de las dos entidades.

La OFHEO hizo un alarmante señalamiento sobre el peor de los casos posibles, en que Fannie o Freddie sufriesen crisis que las forzasen a incumplir en el pago de sus obligaciones. Tal incumplimiento, decía, "podría conducir a una contagiosa iliquidez del mercado de dichos valores [deudas], causando o agravando los problemas de liquidez de otras entidades financieras. . . desembocando potencialmente en un suceso sistémico", que sacudiría a todo el sistema financiero y causaría "sustanciales pérdidas de actividad económica".

El informe habla del crédito que tendría que generar la Reserva Federal como medida de emergencia para tratar de frenar la crisis, pero concluye que si ésta fuese lo suficientemente aguda, Freddie o Fannie tendrían que entrar en fideicomiso, lo que equivale a su liquidación. Por tanto el informe solicita al Congreso de los EU, del que deriva su autoridad, someter a fideicomiso ambas instituciones.

Aun más, el informe trata los riesgos que suponen para el sistema financiero las inversiones en derivados; y no sólo las que tienen Freddie y Fannie, sino toda la montaña de contratos en derivados que no están sujetos a regulación.

Lo despiden por decir la verdad

El informe produjó una onda de choque por toda la comunidad financiera. Sharon McHale, portavoz de Freddie Mac, declaró al Washington Post del 6 de marzo que "el escenario apocalíptico" que pinta el informe "es tan especulativo, que simplemente es increíble". Pero la verdadera furia provino de los máximos niveles de la banca londinense y de Wall Street, que atacaron con saña.

El 5 de febrero, apenas un día después de emitido el informe, el gobierno de Bush exigió a Armando Falcón, director de la OFHEO, que presentase su renuncia. Falcón, nombrado en 1999 por el presidente Bill Clinton, fue quien coordinó la publicación del informe. Aunque la orden de su renuncia provino, en lo inmediato, del gobierno de Bush, tanto las circunstancias como los hechos posteriores al despido evidencian que la orden vino, en realidad, de la junta directiva del J.P. Morgan Chase —el mayor conglomerado bancario del mundo dedicado al comercio en derivados, con 29 billones de dólares en obligaciones pendientes— y las directivas de otras entidades que han invertido en grande en derivados y otros instrumentos del mercado de vivienda.

Al mismo tiempo que anunció la "renuncia" de Falcón, la Casa Blanca anunció el nombramiento de Mark C. Brickell como nuevo director de la OFHEO. Aunque el hombre de la calle no conozca este nombre, en medios financieros es conocido de sobra como adalid de la gigantesca y cancerosa expansión de los derivados en los últimos quince años.

A lo largo de los 1990 Brickell encabezó las colosales operaciones de derivados del Banco Morgan, ascendiendo hasta la gerencia administrativa del banco, amén de otros puestos importantes. En ese período se hizo gran amigo del senador Phil Gramm y su esposa Wendy, la cual, como presidenta de la Comisión de Comercio en Futuros de Bienes, cargo que detentó de 1988 a 1993, instituyó una serie de reglamentos que le abrieron las puertas al comercio en derivados.

Mark C. Brickell, nuevo director de la OFHEO

Fannie y Freddie, inestables

En las últimas dos décadas la inestabilidad financiera de Fannie Mae y Freddie Mac ha crecido al punto de que su derrumbe arrastraría consigo a todo el sistema financiero estadounidense, al que están inextricablemente unidos. Para entenderlo, hay que entender cómo funcionan Fannie y Freddie.

Conocida originalmente por su título formal de Federal National Mortgage Association (FNMA, Asociación Nacional Federal de Hipotecas), "Fannie Mae", como ya le dice todo el mundo, fue creada como parte de las reformas económicas del gobierno de Franklin Roosevelt, en 1938, con la función de generar liquidez para el mercado de vivienda. Cuando una entidad de crédito hipotecario originaba una hipoteca —digamos, de 50.000 dólares— la FNMA compraba el préstamo a ese precio, convirtiéndose en prestataria final. Con los 50.000 dólares recibidos, el prestatario original podía entonces emitir otro préstamo, que a su vez Fannie Mae podía comprarle también, y así sucesivamente. De esta manera la FNMA le inyectaba liquidez al mercado de vivienda, aumentando la cantidad de hipotecas disponibles.

Para financiar sus operaciones —es decir, para conseguir el efectivo para comprarle las hipotecas a las instituciones de crédito hipotecario—, Fannie Mae contraía deuda en forma de bonos. El proceso funcionó muy bien mientras Fannie Mae se limitó a facilitarle la generación de hipotecas a los prestatarios iniciales, con el fin de aumentar la disponibilidad de vivienda a precios razonables y tasas no especulativas para el público consumidor.

La "Freddie Mac", fundada en 1970 con el título formal de Federal Home Mortgage Loan Corporation, tenía una función muy parecida a la de Fannie Mae.

Pero a partir de los 1980, Wall Street comenzó a transformar las funciones y propósitos de estas dos inmensas corporaciones de financiamiento de hipotecas. Wall Street quería crear una burbuja en el mercado de vivienda, y convirtieron a Fannie y a Freddie en abastecedores principales de financiamiento de la burbuja. Sólo sería posible mantener elevado el costo de la vivienda si se creaba un volumen tal de hipotecas para financiar residencias a esos precios, que la gente pudiese comprar aunque realmente no tuviesen con qué.

A través del mercado hipotecario secundario Fannie y Freddie inyectaron al mercado de vivienda tal cantidad de efectivo que los prestatarios primarios podían ofrecerle a los consumidores préstamos hiperextendidos que luego les compraban Fannie y Freddie, y con ese dinero podían seguir ofreciendo préstamos hipotecarios para la adquisición de unidades residenciales a precios que los compradores nunca hubiesen podido pagar en condiciones normales de crédito para la vivienda.

A lo largo de la última década millones de familias adquirieron casas a precios inflados, con obligaciones hipotecarias también infladas, que en promedio consumen del 35% al 55% de su ingreso doméstico anual. No queda, pues, suficiente ingreso para comprar alimentos, vestido y otras necesidades básicas. Con el tiempo tan insostenibles condiciones necesariamente desembocan en el incumplimiento de pagos sobre tales hipotecas.

Las dos corporaciones se entregaron también a "innovaciones financieras" que parecerán ingeniosas desde el punto de vista contable, pero que en realidad aumentan el riesgo económico. Uno de los instrumentos que inventaron es el valor avalado por hipotecas, o MBS. Fannie y Freddie juntan un paquete de hipotecas y que le venden a algún inversionista como un "valor". El MBS voeme con la garantía de que, en caso de incumplimiento, Fannie o Freddie se comprometen a pagar tanto el capital como los intereses "en su totalidad y en forma oportuna". Por este "servicio" cobran una cuota extra para acrecentar sus ganancias, pero al mismo tiempo aumentan considerablemente sus obligaciones.

A lo largo de dos décadas Fannie y Freddie acumularon en gran escala tres tipos de obligaciones: 1) los bonos (deudas) que emitían; 2) los MBS que avalaban; y 3) los derivados que compraban. En las condiciones de transformación de mercado de vivienda en las últimas dos décadas, el riesgo asociado a estas obligaciones ha aumentado enormemente. Tomando como referencia las cifras más recientes, y sumando los tres tipos de obligaciones, Fannie Mae y Freddie Mac tienen pendientes ahora un total combinado de 4,89 billones de dólares en tales obligaciones de alto riesgo. Otras instituciones que desempeñan funciones parecidas, tales como la Junta Federal de Bancos de Crédito para la Vivienda, cargan con otros 800 mil millones de dólares, con lo que el costo económico total de éstas asciende a unos 5,69 billones de dólares.

Ningún país se salva

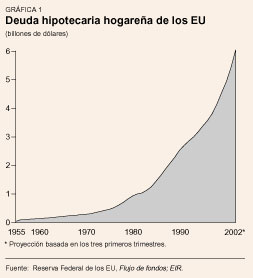

La gráfica 1 muestra que para fines de 2002 los hogares de EU cargaban con 6,04 billones de dólares en hipotecas.

Hay que tener en cuenta que los 5,69 billones de dólares en obligaciones de alto riesgo se basan en hipotecas residenciales, pero son instrumentos aparte, distintos, que se suman a los 6,04 billones de dólares de las hipotecas mismas. La suma de ambos montos arroja un total de 11,73 billones de dólares en crédito hipotecario, tanto primario como secundario. Esto se le carga a las unidades de vivienda y sale del ingreso de los propietarios de inmuebles en los Estados Unidos. Es un costo insostenible.

El informe de la OFHEO sobre riesgo sistémico, de 115 páginas, en cuya preparación se pasaron dos años, entra en terreno raras veces explorado por entidades oficiales, ya que se le considera demasiado "polémico". Sabiendo esto, pareciera que sus autores no se extraviaron mucho del tema central del informe, para tratar otros riesgos muy graves y reales que enfrentan Fannie Mae y Freddie Mac, porque temían que la reacción al informe fuese más áspera todavía que las que les tocó. El informe no contiene los elementos de evaluación de la burbuja del crédito de vivienda que EIR, por ejemplo, sí ha publicado; pero aún así es muy efectivo.

El estudio se centra en lo que es el riesgo sistémico y el daño que puede ocasionar. Dice el informe de la OFHEO: "Un suceso sistémico se define como una crisis financiera que causa una reducción sustancial en la suma de actividades económicas, tales como inicio de construcciones, ventas de casas, consumo, producción y empleo. . . Los sucesos sistémicos no sólo ocurren en la economía, sino también en otros sistemas. En muchos grupos de seres vivos interrelacionados e interdependientes, un desajuste del funcionamiento de una o varias entidades puede propagarse a muchas otras, causando suficiente daño como para perjudicar el buen funcionamiento de todo el grupo o sistema".

El informe dice que ningún país del mundo, grande o pequeño, está a salvo de graves crisis financieras. "De 1980 a 1995 más de 130 países afiliados el FMI —incluidos los EU— experimentaron en sus sectores bancarios importantes problemas, que cobraron la forma de incumplimientos generalizados, suspensiones de la convertibilidad de obligaciones bancarias, o asistencia oficial en gran escala a los bancos. Las crisis cambiarias —ataques especulativos al valor, y devaluaciones de las monedas, seguidas por esfuerzos por defender ese valor mediante el gasto de divisas extranjeras o elevando los tipos de interés— ocurrieron en Europa de 1991 a 1993; en América Latina, de 1994 a 1995, y en el Asia oriental de 1997 a 1998".

Ninguno de estos sucesos derribó el sistema financiero, pero como lo ha recalcado EIR, se les debe considerar como elementos de un proceso de acumulación y generalización de una impostergable desintegración financiera, que acabará por echar a pique todo el sistema que se descompone. Las principales instituciones financieras del mundo ven con pavor el riesgo sistémico. El informe de la OFHEO cita una serie de reuniones en los últimos cinco años, convocadas o con la participación del Banco de Pagos Internacionales (el "banco central de los bancos centrales") y los diferentes bancos centrales, tales como la Junta de Gobernadores de la Reserva Federal estadounidense, el Banco de Inglaterra, el Banco del Japón, etc. La frecuencia de dichas reuniones indica el creciente temor al riesgo sistémico. Pero las minutas de dichas reuniones indican que los participantes, aunque preocupados por la crisis sistémica, en la mayoría de los casos optaron por analizar sucesos pasados. El informe de la OFHEO, en cambio, examina rigurosamente la acumulación de condiciones bajo las que pudiere ocurrir el derrumbe sistémico en un futuro.

Incumplimiento de la deuda de las 'empresas'

El informe de la OFHEO examina, por una parte, las vulnerabilidades interrelacionadas de Freddie Mac y Fannie Mae, y por la otra los bancos e instituciones financieras de los EU y el resto del mundo. La OFHEO plantea una pregunta muy sencilla: si Fannie o Freddie incumpliesen en sus obligaciones, ¿cuál sería el efecto en el sistema financiero estadounidense y del mundo? Esto dista mucho de ser una sutileza académica, ya que las dos entidades se encuentran en una categoría única: son lo que se conoce como empresas patrocinadas por el gobierno (GSE, por "government-sponsored enterprises"). Empezaron como entidades oficiales, pero han pasado por una serie de fases hasta convertirse en empresas completamente privadas. Se considera que Fannie y Freddie son las dos empresas privadas más endeudadas del mundo. Según datos recientes, para fines de 2002 Fannie y Freddie tenían 851.000 millones y 700.000 millones de dólares, respectivamente, de deuda pendiente, casi toda en forma de bonos; cualquiera de ellas tiene, pues, más deudas que el Brasil.

La deuda de Fannie y Freddie está en manos de una gran variedad de inversionistas: bancos comerciales y de inversiones, fondos compensatorios, fondos mutualistas e inversionistas privados. Todos sufrirían inmensas pérdidas si alguna de estas instituciones incumpliese en sus obligaciones. La OFHEO limita su atención al caso de bancos comerciales y cajas de ahorro que operan en los EU, y el efecto que tendría en dichas instituciones un incumplimiento de Fannie o Freddie. Más de la mitad de estas instituciones detentan obligaciones de Fannie o Freddie (llamada deuda GSE en el informe) en sumas que alcanzan o rebasan el 50% de su capital activo. El capital activo de un banco es el valor de sus acciones, que representan los fondos de los que podría hacer retiros el banco para cubrir sus pérdidas en caso de emergencia. Supongamos que un banco tuviese 500 millones de dólares en capital activo, 250 millones de los cuales fuesen bonos de Fannie Mae, y ésta incumpliese. Eso eliminaría la mitad de su capital activo, y lo dejaría al borde de la bancarrota.

Apoyado en datos de la Corporación Federal de Aseguramiento de Depósitos (FDIC), el informe de la OFHEO dice que "para fines de 2001 unos 4.800 bancos comerciales —más de 60% de los bancos— tenían deuda GSE de más de 50% de su capital activo". La mayoría de dichos bancos tenían menos de mil millones de dólares en activos, o sea que algunos, aunque de buen tamaño, son mucho menores que los principales bancos. Sin embargo, señala la OFHEO, de los 400 bancos que operan en los EU "con activos de más de mil millones de dólares, 123 entidades. . . tenían deuda GSE de más de 50% de su capital activo".

Eso quiere decir que 4.800 bancos poseen bonos u otras obligaciones de Fannie Mae o Freddie Mac por un monto superior al 50% de sus activos; y entre los bancos que se encuentran en tal predicamento, 123 figuran entre los más grandes del mundo. Eso significa que buena parte del sistema bancario estadounidense, incluidos algunos de sus principales bancos, se irían de bruces hacia la bancarrota con un incumplimiento por parte de las GSE. También se encuentran en esta situación muchos bancos extranjeros que tienen grandes carteras de deuda de Fannie y Freddie, Es esta realidad, la posibilidad de que hubiese un incumplimiento por parte de Fannie o Freddie, lo que movió a la OFHEO a plantear una serie de sucesos hipotéticos —enumerados desde el principio del informe— que "podrían conducir a una contagiosa iliquidez del mercado de dichos valores [deudas], causando o agravando los problemas de liquidez de otras entidades financieras. . . desembocando potencialmente en un suceso sistémico".

La OFHEO analiza también el impacto que transmitiría al sistema un incumplimiento por parte de Fannie y Freddie, así como el efecto inverso, dada la cantidad de derivados que detentan ambas entidades. Para fines de 2001 Fannie Mae tenía 533.000 millones de dólares de derivados en cartera; Freddie Mac, 1,05 billones.

En una sección sobre derivados, el informe de la OFHEO describe la explosión de los derivados no regulados, o OTC, que son comerciados y creados a la medida por las grandes instituciones financieras, y que en su mayoría son emitidos sin regulación de ninguna clase. Dice el informe que el contrato OTC "expone a ambas partes a riesgo crediticio; a la posibilidad de que la otra parte no pague". EIR calcula que el valor nocional de derivados en el mundo asciende a 300 billones de dólares.

En su capítulo IV, "Evaluando el riesgo sistémico", el informe de la OFHEO supone que si desapareciera tan sólo un 5% del valor nocional de los contratos derivados que detenta cualquiera de las dos instituciones, entonces varios de los grandes bancos que sirven de contraparte a los contratos derivados de Fannie y Freddie sufrirían pérdidas equivalentes al 4% de los activos de dichos bancos. Pero el informe advierte que "otras contrapartes importantes. . . incurrirían pérdidas de crédito de entre 15% y 30% de sus activos". Eso es una pérdida gigante, y sólo hay que preguntarse cuán enorme sería el efecto si en vez de 5% del valor nocional de los derivados en haber de Fannie y Freddie, se perdiera entre 25% y 40%.

¿Cuál burbuja de los bienes raíces?

En realidad la situación es peor aún que lo que reconoce la OFHEO.

El informe de la OFHEO examina lo que sucedería en medio de un derrumbe sistémico acelerado. Hace mención de la autoridad que tiene por ley el Departamento del Tesoro, de emitirle préstamos de hasta 2.250 millones de dólares a cada una de las instituciones; al mismo tiempo comenta fríamente lo irrisoria que resultaría tal cantidad ante un desplome generalizado.

Luego tendría que intervenir el Sistema de Reserva Federal, que cuenta con dos opciones para casos de emergencia, como cuando intervino en la debacle del Long Term Capital Management (LTCM) en 1998: 1) podría rebajar la tasa de fondos federales, para darle liquidez al sistema bancario; y 2) emitir préstamos directamente a los bancos, por su ventanilla de descuento. En ambos casos los bancos usarían la nueva liquidez facilitada por la Reserva Federal para tratar de apuntalar a Fannie y Freddie.

Pero eso podría ser insuficiente, dice el informe de la OFHEO. La Reserva Federal podría tener que pasar a un segundo nivel y emitirle crédito directamente a Fannie y Freddie, cosa que nunca ha hecho antes, pero que según la OFHEO le permite su carta constitutiva. Llegado tal extremo la crisis estaría ya muy avanzada, y la Reserva tendría que canalizarle fondos a Fannie, Freddie y a todo el sistema financiero, a una escala muy superior a la consabida "muralla de dinero".

Mas al agudizarse la crisis la OFHEO, en tanto entidad reguladora, estaría facultada para intervenir como conservador de Fannie y de Freddie; es decir, entraría a tomar control de sus operaciones, lo que incluye administrar su funcionamiento cotidiano, pagarle a sus acreedores, y tratar de sanear las instituciones.

Pero si ello no bastara, y la crisis siguiera agravándose, la OFHEO tendría que dar el siguiente paso: poner a Fannie Mae y Freddie Mac en fideicomiso; o sea, liquidarlas. La OFHEO no cuenta con autoridad reglamentaria para ello, autoridad que sí tienen, dice ella, otras entidades federales que regulan instituciones financieras. Así es que al final del informe la OFHEO recomienda que se modifique la ley de 1992 mediante la que fue creada, a fin de "permitir a la agencia cerrar y nombrar a un fideicomisario que administre los negocios de una empresa insolvente". Esta maniobra final echaría abajo todo el castillo de naipes del sector vivienda, con repercusiones devastadoras para todo el sistema financiero. Eso fue lo que hizo sonar la alarma.

Entra Brickell

Es práctica muy conocida que cuando un banco o empresa declara, eufemísticamente, que "estamos viendo unos cuantos aspectos menores donde no hay problemas, pero que pudieran resultar problemáticos en el futuro", en realidad se encuentran en medio de la peor crisis. Visto desde tal perspectiva, el informe de la OFHEO, del pasado 4 de febrero, con sus advertencias de riesgo sistémico en relación con Fannie Mae, Freddie Mac y las obligaciones financieras del sector de bienes raíces "en el futuro", podría ser aviso de un "suceso sistémico" que está por reventar ahora mismo.

De ahí la precipitación de Wall Street por despedir a Armando Falcón, cuyo único "crimen" fue dar aviso de una crisis sísmica; y la decisión de sustituirlo con Mark Brickell, cuya única preparación para el cargo han sido 25 años al servicio de J.P. Morgan y otros bancos, obedientemente impulsando el tráfico de derivados y demás instrumentos de especulación. El nombramiento de Brickell a la cabeza de la OFHEO no sería, pues, para regular las entidades, sino para servir como punto de contacto de Wall Street para manipular a su favor la crisis de los derivados, la deuda hipotecaria y demás problemas que aquejan a Fannie, Freddie y los atribulados actores financieros en el mercado de bienes raíces. Un incumplimiento del orden de los 11,7 billones de dólares en obligaciones del sector de vivienda en los EU cobraría proporciones internacionales catastróficas.

Viendo tan arduas lides, C. Auguste Dupin, el detective antiempirista de los cuentos de Edgar Allan Poe, no podría menos que soltar una buena carcajada. Dupin sabría de inmediato que el brutal despido de Armando Falcón al día siguiente de la publicación de su informe sobre "riesgo sistémico", es la prueba más contundente de que Wall Street se muere de susto, precisamente porque sabe de primera mano que las advertencias del informe son correctas. Dupin reconocería que la conducta de Wall Street corrobora con creces las peores conjeturas del informe de la OFHEO, y que el "suceso sistémico" está a la vuelta de la esquina.