|

|

Resumen electrónico de EIR, Vol.III, núm. 13

|

El imperio contraataca: bancos españoles recolonizan a Iberoamérica

El autor Dennis Small en reciente conferencia

por Dennis Small

En el período comprendido entre 1997 y 2003, y del 2004 a la fecha, ha ocurrido una transformación radical en el sector bancario de Iberoamérica, una reconfiguración del sistema financiero con implicaciones económicas estratégicas a escala mundial para el sistema monetario en proceso de desintegración, y ramificaciones políticas decisivas que entrañan el despliegue del terrorismo sinarquista de "izquierda" y "derecha" a través de las Américas. So capa de la cantaleta de la "globalización", e impulsado por las ondas de choque que emanaron de la cadena de terremotos financieros que sacudieron desde el Sudeste de Asia en 1997, a Rusia y al LTCM en 1998, a Brasil en 1999, y a Argentina a fines de 2001, los sistemas bancarios de las naciones de América Central y del Sur han sido forzados a transformarse acorde a los lineamiento impuestos por la oligarquía financiera internacional. Estos cambios, que también son el futuro que pretende imponérsele a la banca de otras regiones subdesarrolladas, al igual que a la del sector avanzado, incluyen los siguientes rasgos principales, mismos que documentamos y detallamos a continuación:

1. Luego de un período prolongado de crecimiento, el tamaño de los sistemas bancarios iberoamericanos se encogió 4% entre 1997 y 2003, de un total de 882 mil millones de dólares en activos, a 850 mil millones. En términos per cápita y por hogar la baja fue mas pronunciada, en el orden de 15 a 20%.

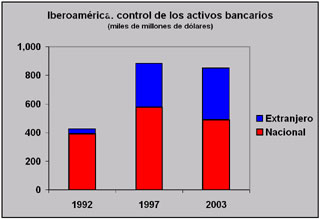

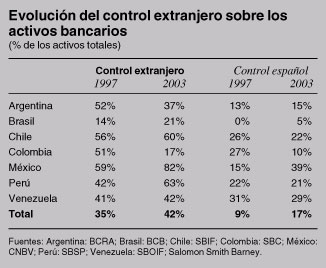

2. El control extranjero de este total reducido creció en este mismo período, de como 35% en 1997, a 42% en 2003. Aunque apreciables, estas cifras totales encubren el hecho decisivo de que dos gigantes de la banca española -Banco Santander Central Hispano (BSCH) y Banco Bilbao Vizcaya Argentaria (BBVA)- casi doblaron la porción de los activos bancarios iberoamericanos que controlan, de 9% del total de la región en 1997, a 17% en 2003. Al sumar el tercer banco extranjero más grande en la región, el estadounidense Citibank, estos tres bancos principales hoy controlan casi la cuarta parte de todos los activos bancarios iberoamericanos, un nivel pasmoso de concentración y control extranjeros.

Dentro de este panorama regional, Brasil sigue siendo la principal excepción; los bancos extranjeros sólo controlan el 21% de los activos del país, menos de la mitad de la proporción que controlan en la región. Si excluimos a Brasil, el 61% del total de los activos bancarios del resto de Iberoamérica está en manos extrajeras. Hasta la fecha, el pináculo lo ha alcanzado México, donde intereses extranjeros controlan un sorprendente 82% de los activos bancarios (ver mapa 1)

El total de préstamos concedidos por este sector bancario atrofiado también hizo implosión en el período de seis años bajo estudio, decayendo 6% en Argentina y Brasil, y un asombroso 22% en el caso de México, medido por hogar. Argentina, Brasil y México son las tres economías principales de Iberoamérica.

4. De este volumen reducido de préstamos un porcentaje en pronunciada disminuición fue destinado a compañías privadas y a individuos para usos económicos en potencia productivos. Para el 2003, la mayor parte de los préstamos bancarios activos habían ido a la compra de bonos del Estado, que pagaban tasas prodigiosas de interés, en tanto que los préstamos en lo principal eran destinados a refinanciar deuda pública existente, incluyendo deuda externa. Esta explotación del erario por parte de los banqueros produjo una transformación alarmante: en Argentina, en 1997 sólo el 10% de los préstamos bancarios iba a la compra de bonos del Estado, pero para el 2003 había ascendido a 50%; en Brasil subió de 19% a 43% en esos mismos seis años; y en México, donde ya había alcanzado 41% en 1997, para 2003 había subido a 43%.

El efecto combinado de estos cambios significó que, entre 1997 y 2003, los préstamos concedidos al sector privado por instituciones bajo control nacional cayeran en 31% en Argentina, 39% en Brasil, y un asombroso 67% en México.

En suma, ya casi no queda ningún sector bancario en Iberoamérica que supla las necesidades del desarrollo nacional. Todo se ha transformado en una bomba gigantesca que chupa la riqueza para ponerla en manos de intereses financieros internacionales.

5. A la cabeza de esta marcha forzada de Iberoamérica hacia una banca globalizada -en la cual ningún Estado nacional soberano sobrevivirá- está el antes mencionado BSCH, el banco más grande de España, y el sexto más grande de Europa. El BSCH, con 15 bancos a lo largo y ancho de Iberoamérica, es el segundo banco en el hemisferio, con 77 mil millones de dólares en activos. Tan sólo el gigantesco Banco do Brasil, propiedad del Estado, es más grande, con activos de casi 80 mil millones de dólares.

A la cabeza del BSCH está Emilio Botín, un banquero oligarca de cuarta generación, a quien en general se le considera la persona más rica de España. Es un partidario abierto de la banca especulativa -a la que llama el "modelo de banca puro"- más bien que del financiamiento industrial, y ha entablado alianzas estratégica entre el BSCH y varios de los principales actores en el aparato bancario sinarquista internacional: el Royal Bank of Scotland (el Banco Real de Escocia), uno de los bancos británicos más poderosos, con vínculos familiares íntimos con la familia real de Inglaterra); el imperio bancario Morgan; y la poderosa gigante de seguros veneciana, Assicurazioni Generali, la cual, entre otras cosas, financió la subida de Mussolini al poder en Italia.

No es sorpresa, entonces, que Botín sea uno de los principales sostenes del partido franquista español, el Partido Popular (PP), y de su recién derrotado presidente de Gobierno José María Aznar. De hecho, según varios informes, fue Botín quien "creó" a Aznar, llevando al entonces poco conocido dirigente del PP en su jet privado a Londres, donde sostuvo reuniones tras batidores con banqueros británicos selectos, antes de su elección a la presidencia del Gobierno en 1995. Asimismo, Botín supuestamente "presume" de Rodrigo Rato, quien fue el ministro de Economía de Aznar, y quien fuera nombrado como el nuevo director gerente del Fondo Monetario Internacional en marzo de 2004.

Como señalara la corresponsal en Madrid de la revista Economist de Londres, Botín y Aznar "querían regresar a España al lugar que según ellos le correspondía, nuevamente al centro de un mundo hispano en resurgimiento", es decir, pretenden la recolonización española de Iberoamérica en aras de intereses financieros internacionales. Éste es el apuntalamiento financiero de la visión política sinarquista que refleja el viejo sueño carlista, como lo expresó el ex presidente Juan María Bordaberry de Uruguay hace poco, "de la reunificación primero en las conciencias y luego en los hechos, de Hispanoamérica, y Rey". O, como dijera el agresivamente nostálgico presidente de la carlista Hermandad Traditionalista Carlos VII de Argentina, Federico Ezcurra Ortiz: "Formamos parte de aquel gran imperio español tanto como cualesquiera de las regiones de la Península".

Esta descripción sumaria de la transformación experimentada por la banca iberoaméricana en los últimos seis años, tiene las siguientes implicaciones más amplias:

* Virtualmente no le queda ninguna soberanía económica a las naciones de Iberoamérica, ni al sector en vías de desarrollo en su conjunto, como Lyndon LaRouche señalado con frecuencia. Una nación que no controla su propia emisión y uso de su crédito no es soberana. La función apropiada del sistema bancario y crediticio de una nación -como lo explicó de modo tan elocuente el expositor del Sistema Americano Alexander Hamilton en su Informe sobre el tema de un Banco Nacional de 1790 (ver recuadro)- es fomentar la actividad económica productiva. Un buen sistema bancario es como el flujo sanguíneo de un cuerpo viviente, lleva crédito barato abundante a todas las áreas de actividad económica productiva. Hoy día las naciones de Iberoamérica no son dueñas ni de su propia sangre.

* Ya no hay una distinción apreciable entre la deuda interna y la externa de las naciones del sector en vías de desarrollo. Como EIR fue la primera en señalar allá por 1993, partes de la deuda interna estaban "internacionalizándose" de varias formas (tales como la emisión interna de bonos del Estado denominados en dólares), por lo que, de hecho, eran deuda externa. Ese proceso prácticamente ya se completó: los bonos del Estado que tienen en cartera los bancos "nacionales" en su mayor parte están bajo control extranjero, en tanto que los sistemas monetarios nacionales han venido dolarizándose de forma progresiva.

Lo que vemos es una sola burbuja financiera mundial, no dos burbujas distintas de deuda extranjera e interna, misma que, como el cáncer, ha venido propagándose y adueñándose de la estructura financiera de todas las naciones de Iberoamérica. Este hallazgo tiene implicaciones económicas en lo que atañe al proceso de desintegración financiera mundial, e implicaciones políticas respecto a los pasos que deben dar las naciones que aspiran a garantizar su existencia en las presentes condiciones del mundo.

* La emisión de un "muro de dinero" de 1997-2003 por los bancos centrales del G7 nunca llegó al sistema financiero iberoamericano como tal, ni era esa la intención. La decisión política que adoptó la oligarquía financiera, de responder a las crisis de endeudamiento que empezaron en Asia en 1997 inyectando enormes cantidades de liquidez al sistema, fue exclusivamente a inflar aun más la burbuja especulativa de deuda en manos de los acreedores. De allí que tenemos el fenómeno de una contracción del sistema bancario iberoamericano, y en especial de sus préstamos en potencia productivos para la economía física, en condiciones de hiperinflación mundial. Las economías físicas se mueren de hambre, mientras el sistema financiero mundial se ahoga en una ola de agregados financieros especulativos.

Lo que reveló la crisis argentina

En su edición correspondiente a la 1a y 2a quincenas de septiembre de 1997, Resumen ejecutivo de EIR publicó un artículo titulado La banca británica le clava los colmillos a Iberoamérica, que documenta cómo la banca extranjera estaba apoderándose de la región, según datos acumulados en los cinco años entre 1992 y 1997. Ahora regresamos al lugar de los hechos para ver lo que sucedió después, en los seis años comprendidos entre 1997 y 2003

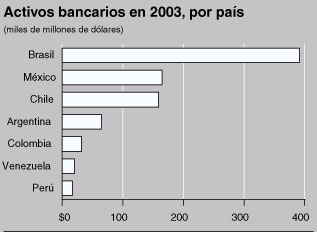

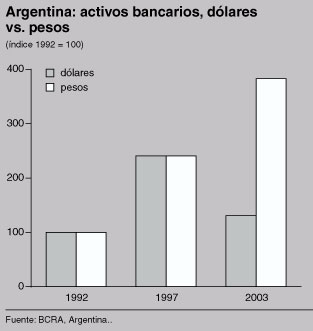

En la gráfica 1 vemos la evolución del total de los activos bancarios de Iberoamérica en esos dos intervalos de tiempo.[1] De 1992 a 1997, los activos totales crecieron 10%, y la proporción controlada por extranjeros creció de 8% del total en 1992, a 35% en 1997.[2] Pero entonces, de 1997 a 2003, el total de los activos disminuyó 4%, en tanto que la proporción en manos extranjeras siguió en aumento hasta representar 42% del total. La gráfica 2 muestra los activos bancarios por país en diciembre de 2003: es claro que Brasil domina, con activos de 391 mil millones de dólares, lo que es más del doble en tamaño que el sistema bancario que le sigue, el de México, con 165 mil millones.

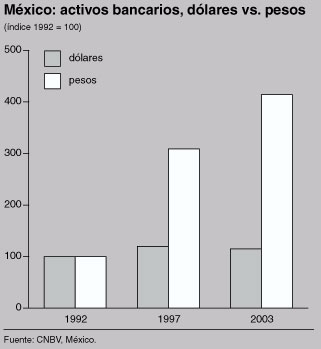

Uno de los principales motivos de la contracción de los activos bancarios en Iberoamérica de 1997 a 2003, es el proceso de devaluaciones forzadas de la monedas locales que acompañó a la oleada de ataques especulativos contra esas naciones. Por ejemplo, los activos bancarios de Argentina, medidos en pesos y en dólares, subieron a la par uno por uno entre 1992 y 1997, ya que el peso argentino estaba a la par del dólar (ver gráfica 3. Pero, de 1997 a 2003, los activos calculados en pesos siguieron subiendo (aunque a un ritmo más lento que antes), pero esos mismo activos expresados en dólares se desplomaron a resultas a la tremenda devaluación que le impusieron a Argentina en enero de 2002. En otras palabras, la devaluación dejó virtualmente sin valor los activos del sistema bancario denominados en pesos, en el ámbito dolarizado de las finanzas mundiales.

Un proceso similar ocurrió en Brasil, que también mantuvo una paridad de uno a uno entre el real y el dólar hasta 1997, y luego fue forzado a devaluar en 1998; y en México, cuyo peso fue devaluado de forma progresiva en el curso de la última década (gráfica 4).

Al examinar el tamaño relativo y quién controla los sistemas bancarios de esos mismos tres países -lo que presentamos por hogar, para hacerlos comparables el uno con el otro, además de proporcionarles sus respectivas bases demográficas en la economía física- encontramos algunos desarrollos reveladores.

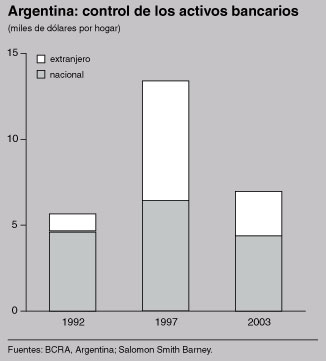

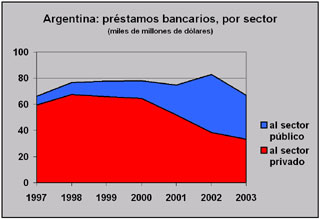

En el caso de Argentina, el sistema bancario cayó casi a la mitad (48%) en la estela de la crisis de la deuda de 2001 (ver gráfica 5).

Como parte de este desplome, hubo un retraimiento considerable de la inversión extranjera en el sistema bancario, a tal punto que la proporción controlada por extranjeros en efecto cayó, de 52% del total en 1997, a 37% en 2003. El efecto combinado redujo la porción de los activos controlada por la banca nacional a sólo 4.400 dólares por hogar, una reducción de un tercio de los 6.400 de 1997, y a menos de lo que había sido más de una década antes, en 1992 (4.600 dólares).

Lo que ocurrió fue una enorme fuga de capitales del sistema bancario de Argentina en la segunda mitad del 2001, inducida por un ataque especulativo extranjero contra el país, intensificada por la vulnerabilidad de tener una convertibilidad total con el dólar, junto con cero capital y ningún control cambiario, acorde con las exigencias del Fondo Monetario Internacional, durante el transcurso de la década previa, cuando Argentina había sido su discípulo modelo. Ante la fuga a todo vapor de capitales, el Gobierno de Argentina por fin congeló todas las cuentas bancarias en el país en diciembre de 2001, cerrando las puertas del corral después de haberse escapado la mayoría de los caballos. Los bancos extranjeros -con los gigantes españoles BSCH y BBVA a la cabeza-rehusaron respaldar los depósitos atrapados por el congelamiento del Gobierno, y anunciaron planes de reducir sus inversiones en Argentina. Algunos bancos extranjeros, tales como el canadiense Scotiabank, se retiraron del país del todo. Citibank, FleetBoston y el británico HSBC (HongShang), todos anunciaron que no harían más inversiones en Argentina en el futuro previsible. De resultas, el control extranjero sobre los activos bancarios argentinos cayó de 53% en 2001, a 37% hoy.

Esta pauta argentina se repite en Iberoamérica como un todo, donde el control extranjero llegó a su cenit en 2001 cuando representaba 48% del total, reduciéndose luego a 42% en 2003. Como señala un estudio de las Naciones Unidas: "La expansión explosiva de bancos extranjeros se ha invertido en los últimos años, principalmente resultado de las crisis en Brasil y Argentina, que forzaron a varios de ellos a cerrar sus operaciones".[3]

Esta modalidad de "patitas para que las quiero" pone el mentis a la propaganda egoista que sacan entidades tales como Salomon Smith Barney, una subsidiaria de Citibank, la que en un informe fechado el 28 de noviembre de 2001 dijo que los bancos extranjeros contribuyen a una "reducción general del riesgo sistémico" en Iberoamérica, porque tienen "acceso a capital adicional en tiempos de crisis". En referencia a Argentina en particular, alegó que "la presencia de bancos extranjeros podría verse como un bastión para todo el sistema bancario". Igual de divertida -dado lo que realmente pasó en Argentina-, fue la afirmación ridícula que hizo el Milken Institute en un informe de noviembre de 2002 -The Foreign Conquest of Latin American Banking: What's Happening and Why? (La conquista extranjera de la banca latinoamericana: ¿Qué está sucediendo y por qué)-, al efecto de que "la presencia de firmas financieras extranjeras hace más probable reducir la fuga de capitales".

En la tabla 1 presentamos un cuadro de los 10 principales bancos activos en Argentina, como lo hacemos para los otros seis países bajo estudio. Ésta muestra que los dos principales bancos en Argentina siguen siendo el Banco de la Nación, propiedad del Estado, que ha sido blanco de ingentes intentos de privatización en años recientes, aunque todavía sin éxito, y el Banco de la Provincia de Buenos Aires. Banco Galicia, un banco nacional privado que ha estado en manos de las familias Escanasy, Ayerza y Braun por 50 años, continúa ocupando el tercer lugar, luego de casi irse a pique en 2002.

Galicia fue golpeado especialmente duro por un pánico bancario en diciembre de 2001, cuando el gobierno estuvo a punto de nacionalizarlo. Luego, en 2002, hubo un escándalo en el que estuvo implicada su institución hermana, el Banco Galicia en el vecino Uruguay, que causó la pérdida de otros 3.500 millones de dólares en depósitos. Como tiburones que huelen la sangre en el agua, varios bancos trataron de comprar al afligido Galicia, entre ellos los españoles BBVA y BSCH, este último ya un accionista minoritario en Galicia, con 7% de su capital. Pero el Gobierno argentino vino al rescate, al menos por ahora, aportando casi 2 mil millones de dólares del Banco Central para cubrir los depósitos retirados, y otros 4 mil millones de dólares en "adelantos" del Banco Central, según informes de prensa.

Buitres extranjeros y del país

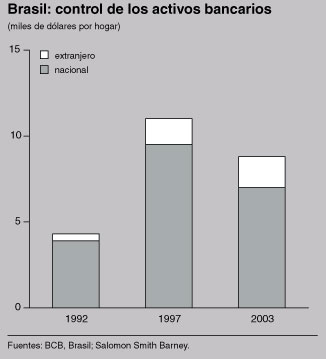

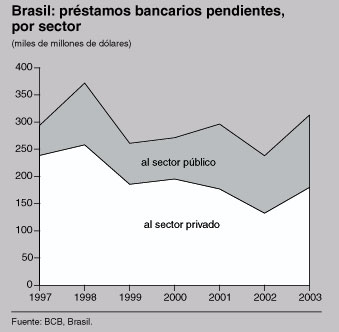

En el caso de Brasil (ver gráfica 6), el control por parte de extranjeros se ha mantenido limitado a un relativamente bajo 21% del total de los activos, aun cuando el total de los activos bancarios cayó 20% entre 1997 y 2003. Hoy, el total de los activos por hogar bajo control nacional es como de 7.000 dólares, casi el doble del nivel de 1992. De los bancos extranjeros que funcionan en Brasil, el más grande es el BSCH de España, el cual estableció una cabeza de playa importante en noviembre de 2000, cuando compró a Banespa, el privatizado banco del estado de São Paulo, hoy el sexto más grande del país. Pero los dos bancos más grandes del país siguen siendo el Banco do Brasil -regentado por el Estado y, con 80 mil millones de dólares en activos, el más grande del país-, y la Caixa Econômica Federal. Juntos controlan un tercio pleno de los activos de todo el sistema bancario del Brasil (ver tabla 1).

Los otros tres bancos más grandes son todos privados y están bajo el control de intereses brasileños: Bradesco, Itaú y Unibanco. Se les ha mantenido repletos de liquidez, y con la capacidad de defenderse de los intentos de absorberlos, principalmente por las cantidades astronómicas de botín que les ha tirado encima el gobierno federal, en la forma de bonos que pagan las tasas reales de interés más altas del planeta (de lo que hablaremos más adelante).

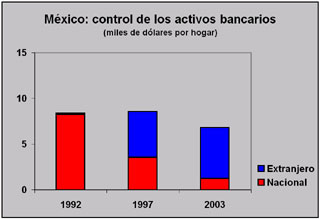

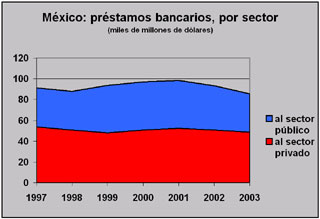

En cuanto a México (ver gráfica 7), el total de los activos cayó 20% entre 1997 y 2003, más o menos la misma proporción que en Brasil. Pero en este caso el control extranjero se disparó, de un ya elevado 59%, a un enorme 82%, lo que deja la patética cantidad de 1.200 dólares por hogar en manos nacionales, un tercio del nivel de Argentina, menos de la quinta parte del de Brasil, y un pasmoso descenso de los niveles del propio México en 1997.

Esta orgía de adquisiciones de bancos mexicanos por extranjeros estuvo centrada en tres grandes movimientos:

* En mayo de 2000, el BSCH compró Banca Serfín, que luego fusionó con la subsidiaria que ya tenía, Santander Mexicano, creando Santander Serfín, el tercer banco más grande el país, con casi 22 mil millones de dólares en activos.

* Un mes más tarde, su rival español BBVA compró 59% de Bancomer, lo que le dio un interés dominante en el banco más grande de México, el cual tiene 43 mil millones de dólares en activos, más de la cuarta parte de todo el sistema bancario mexicano. En marzo de 2004, BBVA compró el 41% restante de las acciones de Bancomer.

* En mayo de 2001, Citibank llevó a cabo su propio golpe al adquirir el 100% del segundo banco más grande de México, Banamex, con más de 36 mil millones de dólares en activos.

Estos tres bancos, ahora en su totalidad en manos extranjeras, representan casi dos tercios del sistema bancario mexicano. Uno podría preguntarse: ¿Entraron los bancos extranjeros a México para ayudar a financiar el desarrollo productivo del país? Para nada. En gran parte su motivación fue la expectativa de poder participar en el creciente auge de la "industria de remesas", como tan delicadamente denomina la propaganda bancaria a los 13 mil millones de dólares anuales que los trabajadores mexicanos en los Estados Unidos le envían a sus familiares en México. Saqueado por el FMI y sus acreedores bancarios, México se ha visto forzado a exportar su propia fuerza laboral a fin de sobrevivir. Ante una tasa de desempleo real de 50%, una masa creciente de desesperados campesinos empobrecidos y otros cruzan la frontera de los EU en busca de cualquier trabajo, no importa qué tan bajo el salario.

El Gobierno mexicano de Vicente Fox recibe con beneplácito los 13 mil milllones de dólares en remesas, y usa las divisas para pagar la deuda externa. Los bancos mexicanos obtienen pingües ganancias de estas remesas. Por ejemplo, el cálculo es que Bancomer BBVA tiene una participación de mercado en la "industria de remesas" de 42%, la que le representó casi 5.500 millones de dólares en transacciones en 2003. De hecho, el BSCH decidió venderle 25% de sus activos en Santander Serfín a Bank of America en diciembre de 2002, para obtener acceso a la considerable red bancaria que tiene Bank of America dentro de los EU, y tratar de lograr una tajada del negocio de las remesas.

Sin embargo, sería erróneo suponer que sólo los bancos mexicanos bajo control extranjero recurren a estas tácticas de buitre. Basta fijarse en dos de los bancos controlados por mexicanos, de los 10 bancos principales del país: Banorte (4) e Inbursa (7). De acuerdo con la agencia de clasificación de riesgos británica Fitch, Inbursa-propiedad de Carlos Slim, el hombre más rico de Iberoamérica- se especializa en "actividades de una naturaleza volátil", invirtiendo "en instrumentos de sociedades de capital y en bonos internacionales clasificados como especulativos".

En cuanto a Banorte, su propietario es Roberto González Barrera, mejor conocido como el dueño de MASECA, la principal productora de tortillas de Norteamérica, y como el empresario que ayudó al ex presidente mexicano Carlos Salinas de Gortari a huir del país en el jet privado de González Barrera en marzo de 1995. También es miembro del consejo general de Assicurazioni Generali, la compañía veneziana sinarquista de seguros que tiene una alianza estratégica con BBVA de España. En lo que toca a lo que hace Banorte en tanto banco, se lo dejamos a los lingüistas duchos en la jerigonza bancaria de Smith Barney, quienes trataron de explicarlo en sus propias palabras en su informe del 7 de enero de 2004, El Sistema Bancario Mexicano:

Banorte no fue inmune a las crisis bancarias que golpearon al país en 1995. . . [y] como la mayoría de sus homólogos, participó en muchos de los programas de rescate [del gobierno]. . . Banorte adquirió dos bancos, Bancen (en 2000) y Bancrecer (en 2001), los cuales. . . le dieron al banco la oportunidad de dedicarse a un negocio singular: la administración de activos no redituables.

Ambos de los bancos que adquirió Banorte tenían una extensa cartera vencida. Como parte del acuerdo de adquisición entre Banorte y el Gobierno mexicano, el banco aceptó comprarle Bancen y Bancrecer al Gobierno, pero sin sus respectivas carteras vencidas. El Gobierno mexicano aceptó esta propuesta; sin embargo Banorte tenía que aceptar bonos de Fobaproa [emitidos por el Gobierno] a cambio de las carteras vencidas. Hoy, estos préstamos de Fobaproa representan más del 42,3% del total de los activos de Banorte que producen utilidades.

Dada la hinchada cartera de bonos de Fobaproa de Banorte, el banco decidió administrarle la cartera vencida asociada al Gobierno a cambio de un emolumento. Además, más adelante, propuso administrarle las carteras vencidas a otros bancos y participar de forma activa en la compra de préstamos en dificultades. Estas actividades le han rendido ganacias al banco, y representan más del 30% de sus entradas.

En 1997, Banorte llegó a otro acuerdo estratégico, esta vez con Assicurazioni Generali, para explotar el negocio de seguros y de pensiones privadas en México. . .

Banorte ha establecido una presencia importante en el negocio del cobro de préstamos y de la administración de carteras vencidas. . . El logro más destacado de Banorte en este negocio es la compra de casi 42% de las carteras subastadas por el Gobierno mexicano, lo que ha resultado en un índice promedio de cobros de 40% del valor nominal. En este negocio, en particular, la recuperación de la inversión en muchos de estos activos ha sido de más de 100%.

Tales son los métodos de los fondos buitres de hoy día, que han cobrado fama en tiempos recientes en las actuales negociaciones sobre la moratoria de la deuda pública de 88 mil millones de dólares en la que cayó Argentina en 2001; se comen la carroña de un sistema financiero moribundo, y que el diablo se lleve a la gente de las naciones víctimas.

La evolución del control extranjero sobre la banca en el resto de América, y el de su componente español en particular, queda resumida en la tabla 2.

En el caso de Colombia, la baja indicada, de 51% bajo control extranjero en 1997, a 17% en 2003, sin duda alguna exagera la disminución. Aunque fuentes del mundo financiero colombiano le dicen a EIR que, de hecho, ha ocurrido una desinversión neta extranjera en el sector bancario colombiano, éstas calculan que el control actual en realidad anda por el 25%. También vale notar que las estadísticas bancarias oficiales de Colombia no reflejan la presencia de vastas sumas de dinero ilícito del narcotráfico que corren por la economía. En muchos casos los bancos desempeñan la función de intermediarios en transacciones de lavado de dinero sin registros contables, que no aparecen en sus estadísticas, pero que, no obstante, constituyen una parte sustancial de sus actividades. En otros casos los narcodólares circulan fuera del sistema bancario formal como tal, en "mesas de cambios" y otros lugares.

Semejantes actividades financieras relacionadas con las drogas son, sin duda, un factor importante en los sistemas bancarios de otros países iberoamericanos también, aunque tal vez de forma menos dominante que lo que ha sido el caso en Colombia; pero no hemos tratado de captar este componente en el presente estudio.

Chupando de la teta del erario público

El caso de la dependencia de Banorte de los ingresos generados de las inversiones en bonos del Estado representa una tendencia que está propagándose como epidemia por Iberoamérica, y es que los bancos dejan de prestarle al sector privado (tanto a las empresas como al consumidor) y, como cerdos, se han puesto a chupar de la teta del erario público, del endeudamiento contraido con bonos del Estado.

En Iberoamérica, los bancos extranjeros han sentado la pauta. Como dice en términos delicados un estudio del Instituto Milken: "La asignación de activos a instrumentos del Estado es mayor para los bancos extranjeros en todos los países" de Iberoamérica, que para con los bancos nacionales.

Los gobiernos de la región han sido obligados a aumentar las tasas de interesés de sus bonos de forma muy conveniente por las agencias de clasificación de crédito tales como Moody"s, Standard & Poor"s y Fitch; por el omnipotente dictador de las sobretasas de "riesgo país" de esas naciones, JP Morgan Chase; y por los implacables ataques especulativos internacionales contra sus monedas. Todo esto ha sido para beneficio, en lo principal, de los bancos extranjeros aliados a estas agencias, mismos que son los tenedores de estos instrumentos del Estado. De hecho, no es ninguna exageración decir que sin este rescate gubernamental encubierto, en la forma de los enormes flujos de interés pagados sobre una deuda pública inflada de manera artificial, hace años que los sistemas bancarios de la mayoría de las naciones iberoamericana se hubieran visto obligados a declararse formalmente en quiebra.

El FMI y los bancos acreedores han desarrollado de modo conveniente una obsesión con el sirviente de este cambio en la actividad bancaria —de banca tradicional, a la extorsión y la usura moderna—, mismo que ha venido a conocerse como el superávit presupuestal primario. La definición de éste son los ingresos del gobierno menos los gastos, sin contar los pagos de servicio a la deuda. En otras palabras, mide los recursos que el gobierno puede exprimirle a la economía interna para canalizarlos hacia el pago de su montaña de deuda. Éste se ha convertido en el asunto central de todas las negociaciones del FMI con Argentina, Brasil y otras naciones deudoras.

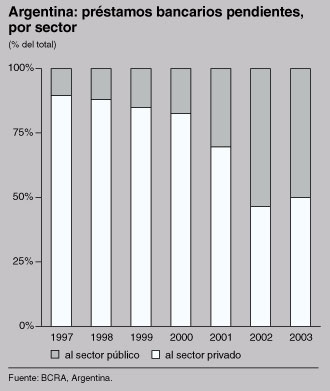

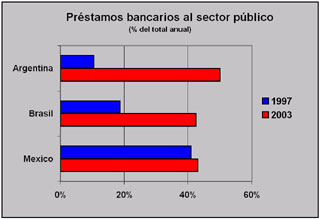

Veamos el caso de Argentina (gráfica 8). Hubo un estancamiento en el total de los préstamos bancarios pendientes en el período comprendido de 1997 a 2003, pero el componente destinado al sector privado empresarial y de consumo sufrió una contracción de 44%, mientras que los préstamos al sector público, es decir, la compra de bonos del Estado, subió 381% en el mismo período. De resultas, los préstamos pendientes al sector público saltaron, de 10% del total en 1997, a 50% en 2003 (ver gráfica 9).

En Brasil vemos una tendencia similar: la totalidad de los préstamos también se estancó, mientras que el componente público creció 141% (ver gráfica 10). Para 2003, la porción pública representaba 43% del total, cuando en 1997 representaba 19%.

De hecho, el sistema bancario brasileño está recibiendo oxígeno del tesoro nacional. La deuda pública total del Brasil para fines de 2003 había subido a la pasmosa cifra de 913 mil millones de reales (311 mil millones de dólares a la tasa de cambio de esa época), equivalente a poco menos del 60% del PIB del país. Esta deuda pública paga "la tasa de interés real más alta del planeta", en palabras del diario brasileño Folha de São Paulo. Según un estudio de los bancos brasileños realizado por la Universidad Duke de los EU, "una fuente tradicional de ingresos ha sido juntar los depósitos de los clientes e invertirlos en bonos del Estado de alto rendimiento". Smith Barney señala que "los bancos brasileños tradicionalmente han desempeñado una función importante en el financiamiento del gobierno a través de comprar valores del Estado, [y] los bancos brasileños generaron la mayor parte de sus entradas de esta actividad", el 25% en el caso de Itaú, el 29% en el de Bradesco, y el 23% en el de Unibanco.

De acuerdo con un ciclo de artículos reveladores publicados por Folha durante el primer semestre de 2003, los bancos brasileños son los tenedores directos del 39% de todos los bonos del Estado. Seis de los bancos principales (Banco do Brasil, Bradesco, Itaú, Unibanco, ABN Amro y Banespa Santander) poseen como la mitad de ese 39%. Otro 33% de la deuda pública en bonos está en manos de fondos de inversión, los que a su vez son en su mayoría administrados por los principales bancos de Brasil, los cuales devengaron en promedio otro 2% al año de los bienes administrados, como ganancia adicional.

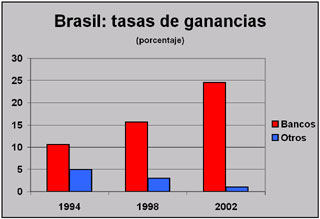

De resultas, las utilidades de cuatro de los principales bancos (Bradesco, Itaú, Unibanco y Banespa Santander) aumentaron 35% en el primer trimestre de 2003, en comparación con el mismo período el año anterior. En términos más amplios, el promedio de las utilidades de los bancos brasileños aumentó de 10,6% en 1994, a 15,7% en 1998, a 24,5% en 2002. Compárese esto con lo que le sucedió a las empresas no bancarias del país, cuyo margen de utilidades decayó de manera progresiva de 5% en 1994, a 3% en 1998, a 1% en 2002 (ver gráfica 11).

Hay una relación directa entre estas dos tendencias contrarias. En 1994, las empresas no bancarias tuvieron que gastar 3,5% de sus ingresos en financiamiento (pago de intereses a los bancos); para 1998 esto había subido a 14,2% de los ingresos; y para el 2002 estaban desviando 33,1% para entregárselo a los bancos.

En los casos de Chile y México, el rescate de los bancos privados (cada vez más extranjeros) por parte del Estado tomó la forma de operaciones directas de rescate gubernamental después de un crac bancario. En Chile, por ejemplo, según Smith Barney, después de 1982-1983, el segundo banco del país, "Banco de Chile, como la mayoría de los princpales bancos chilenos le vendió algunos préstamos morosos al Banco Central a su valor nominal. . . En 1998, le permitieron a los bancos recomprar la cartera vencida. . . a un precio igual al valor económico de tales préstamos" (énfasis añadido).

El caso del rescate Fobaproa de México de 1995 tal vez sea el más famoso -y absurdo- de todos, como ilustra el caso de Banorte del que informamos arriba. La revista Resumen ejecutivo ha documentado esta estafa con lujo de detalles a lo largo de los años, más recientemente, en nuestro número correspondiente a la 1a quincena de julio de 2003 (vol. XXI, núm. 13), "En México no hay recuperación, hay argentinización", por Ronald Moncayo, el cual mostró que las tenencias de los pagarés de Fobaproa son la principal actividad generadora de ganancias de cada uno de los principales bancos mexicanos. Sin esos bonos, todos y cada uno de esos bancos reportarían pérdidas.

En suma, el sistema bancario mexicano está muerto desde mediados de los 1990, como se aprecia en la gráfica 12

La gráfica 13 resume el giro asombroso hacia los préstamos al sector público -es decir, a chupar del erario estatal- que ocurrió en Argentina, Brasil y México entre 1997 y 2003.

Como ya hemos dicho, y es por demás obvio, el giro a mamar de la teta del erario ha significado una baja correspondiente en los préstamos al sector privado, tanto empresariales como al consumidor. Cuando le añadimos al cálculo la porción de esos préstamos reducidos al sector privado que vienen de los bancos bajo control nacional, y vemos esto como la porción de la actividad bancaria que tiene el potencial de convertirse en préstamos productivos bajo control soberano, llegamos a la pasmosa conclusión de que en Iberoamérica ya casi no existe una banca nacional soberana.

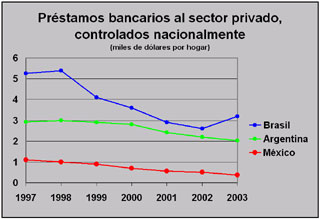

La gráfica 14 muestra que, entre 1997 y 2003, los préstamos de esa clase bajaron de 5.300 dólares a 3.200 dólares por hogar en Brasil (una baja de 31%); de 2.900 a 2.000 dólares en Argentina, y el caso más pasmoso de todos, de 1.100 a casi unos inexistentes 400 dólares por hogar en México (un bajón de 67%).

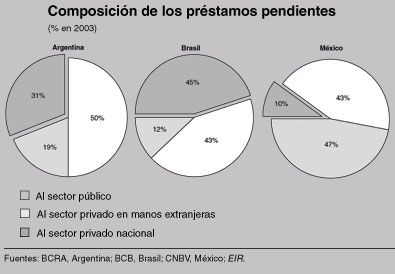

Para fines de 2003, semejantes préstamos en potencia productivos bajo control soberano representaba 31% del total de los préstamos en Argentina, 45% en Brasil, y apenas 10% en México (ver gráfica 15).

El nuevo Imperio Español. . .

Esta impresionante reconfiguración del paisaje bancario de Iberoamérica que ocurrió en el intervalo de 1997–2003 tuvo tres protagonistas principales: el BSCH de España, el BBVA de España y Citibank de los EU. Detrás de ellos, sin embargo, están instituciones financieras británicas y venecianas más antiguas, la guardianas del pretendido orden mundial sinarquista.

Veamos primero la acción sobre el terreno con el auxilio de una cronología abreviada. De los tres bancos mencionados, es el BSCH el que le ha llevado la delantera a los otros. Fue el primero en convertirse en un megabanco mediante fusiones y adquisiciones en su tierra de origen, y luego en expandirse de una manera explosiva por Iberoamérica.

Enero de 1999: El Banco Santander y el Banco Central Hispano, ambos de España, se fusionan y conforman el Banco Santander Central Hispano (BSCH), hoy el banco más grande de España y el sexto más grande de Europa. Para junio de 2002 tenía activos de 387 mil millones de dólares.

Enero de 2000: Banco Bilbao Vizcaya y Banco Argentaria, también españoles, responden con la misma moneda y se fusionan para conformar el Banco Bilbao Vizcaya Argentaria (BBVA), el segundo banco más grande de España, con activos de 282 mil millones de dólares para junio de 2002.

Mayo de 2000: El BSCH emprende una incursión de 40 mil y pico de millones de dólares en Iberoamérica, que empieza con la compra de Banca Serfín de México, la que luego se fusiona con su ya establecida subsidiaria, Santander Mexicano, para conformar el Santander Serfín, con 22 mil millones de dólares en activos, el tercero más grande en el país. La segunda parte de la maniobra ocurre seis meses después, en Brasil.

Junio de 2000: BBVA responde con su propia adquisición de 40 mil y pico de millones de dólares, al comprar 59% del principal banco mexicano, Bancomer, con 43 mil millones de dólares en activos, a fines de 2003. BBVA acabó con todo lo que quedaba en el plato en marzo de 2004, cuando compró el 41% restante de las acciones de Bancomer.

Noviembre de 2000: El BSCH ganó una puja internacional muy disputada por el banco privatizado brasileño Banespa, hoy el sexto más grande de Brasil, con 20 mil millones de dólares en activos. Esto le da a BSCH una entrada al codiciado mercado brasileño, que ni BBVA ni Citibank han podido igualar. De hecho, BBVA optó por venderle su relativamente pequeña subsidiaria brasileña al banco local Bradesco en enero de 2003.

Mayo de 2001: Citibank entra a la contienda con su propia apuesta de 40 mil millones de dólares, cuando compra 100% del segundo banco más grande de México, Banamex, con más de 36 mil millones de dólares en activos para fines de 2003.

En menos de año y medio estas megaadquisiciones habían cambiado el paisaje bancario del continente, superando con mucho otras acciones importantes, tales como la compra en noviembre de 2000 del Inverlat de México, con 9 mil millones en activos, por Scotiabank, la compra progresiva del Wiese del Perú, con 3 mil millones en activos, por el Sudameris, y la adquisición en agosto de 2002 del Bital de México, con 15 mil millones en activos, por el HSBC.

El BSCH cerró con broche de oro en abril de 2002 cuando adquirió 35% del banco Santiago de Chile, y luego lo fusionó, en agosto de ese año, con su subsidiaria establecida, Banco Santander, para conformar lo que hoy es el banco más grande del país, con 27 mil millones de dólares en activos. Asimismo, en Venezuela, fusionó sus dos posesiones en agosto de 2002 para conformar el Banco de Venezuela, el tercer banco más grande del país.

De manera similar, BBVA, luego de su gigantesca operación de Bancomer, realizó operaciones menores, entre ellas la compra del banco chileno Bhif, el octavo más grande del país, con 9 mil millones de dólares en activos.

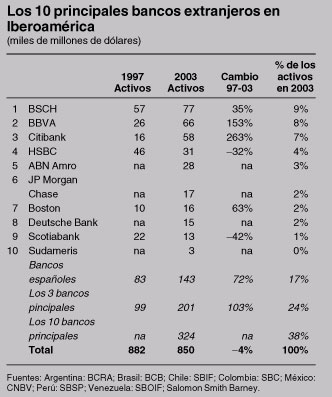

Al despejarse el humo el BSCH, el BBVA y Citibank eran, respectivamente, los bancos número uno, dos y tres en Iberoamérica. Juntos habían más que doblado sus activos combinados entre 1997 y 2003, acumulando un asombroso 24% de todos los activos bancarios del continente entero (ver tabla 3).

Hoy, el BSCH obtiene la mitad de sus ingresos, y más de la cuarta parte de todas sus utilidades, de sus operaciones iberoamericanas, lo que también es el caso para el BBVA. Para ambos bancos, sus actividades ahora incluyen una presencia dominante en la administración de fondos de pensiones privatizados, lo que vino a ser un gran negocio a mediados de los 1990, y hoy suma unos 90 mil millones de dólares en activos en Iberoamérica. Las compañías extranjeras tienen una presencia aun más grande en las pensiones (52% del total) que en el sistema bancario. En este sector el BBVA es el mero mero, al administrar más del 25% del total del mercado iberoamericano. El BSCH ocupa el segundo lugar, seguido de Citibank en el tercero.

. . . y sus controladores

Cuando primero visitamos el lugar de los hechos, en septiembre de 1997, el artículo de fondo de Resumen ejecutivo sobre la banca británica en Iberoamérica incluía una sección subtitulada "Conozca a los nuevo dueños", con semblanzas de algunos de los bancos bajo dominio británico o vinculados al narcotráfico, que hasta hoy son actores importantes en Iberoamérica: Banco Bilbao Vizcaya (BBV), Hongkong and Shanghai Banking Corp. (HSBC), Scotiabank, JP Morgan y otros (ver Resumen ejecutivo de EIR de septiembre de 1997, vol. XIV, núms. 16–17). En el caso de Citibank, también referimos a los lectores a artículos previos para que obtengan una imagen detallada de los intereses que controlan a esa institución, y de sus actividades turbias, tales como fomentar y encubrir los crímenes de lavado de dinero de la droga del convicto mexicano Raúl Salinas de Gortari.[4]

Aquí volcamos nuestra atención, por el resto de este estudio, al caso revelador del Banco Santander Central Hispano (BSCH), como el que mejor representa la naturaleza real de la toma extranjera de la banca iberoamericana.

El Banco de Santander es una antigua institución financiera, propiedad desde su creación de la súper rica y bien llamada familia Botín. El actual presidente del Santander, Emilio Botín-Sanz de Sautuola y García de los Ríos, con frecuencia es descrito como el hombre más rico de España (en 1999, la revista Forbes calculó su fortuna en 3,4 mil millones de dólares). Es el bisnieto del fundador del banco, Emilio Botín y López, quien estableció el banco en 1857 para atender las necesidades financieras de los lazos comerciales entre el puerto de Santander en el norte de España con Iberoamérica.

Al igual que su padre, y su abuelo antes que él, el Emilio Botín de hoy se ufana de su linaje, y su intención es que el banco siga en la familia. El rumor es que su probable sucesora será su hija Ana Patricia Botín, educada en Harvard y adiestrada en JP Morgan, quien al presente pertenece a la junta directiva del BSCH y es presidenta del banco Banesto, subsidiaria de BSCH. Jaime, el hermano de Emilio, también pertenece a la junta del BSCH.

Emilio maneja el banco en persona, como el patriarca que es. En el BSCH, según una broma popular en Madrid, sólo hay dos clases de empleados: Botines y botones.

Instruido en Derecho y Economía en la universidad jesuita de Deusto en Bilbao, el actual Botín asumió las riendas del Santander de su padre, Emilio Botín-Sanz de Sautuola y López, en 1986. Padre e hijo, ambos tenían el compromiso, según el diario español El Mundo, de ponerle "fin a la vocación del Banco Santander como banco industrial y el comienzo de la dedicación única al negocio financiero tradicional. . . Botín siempre ha sido partidario de un modelo de banca puro". Este enfoque guió las grandes fusiones y adquisiciones del banco a través de los años (Banesto en 1994, Banco Central Hispano en 1999), las que llevaron al BSCH a su posición actual como el principal banco español, y uno de los principales de Europa, en particular en lo que toca a la compraventa de derivados especulativos.

Al año de asumir la presidencia del Banco de Santander, en noviembre de 1987, Botín firmó un acuerdo estratégico con el Banco Real de Escocia (RBS), mediante el cual intercambiaron 10% de sus respectivas acciones, y Botín se incorporó a la junta de RBS. Asimismo, sir George Mathewson, presidente de RBS y presidente de la Asociación de Banqueros Británicos, hoy pertenece a la junta del BSCH.

La corresponsal en Madrid de la revista londinense Economist, Adela Gooch, le atribuyó esto a "la propensión de la familia Botín a la forma anglosajona de hacer negocios"; pero esto entraña más que anglofilia. RBS es una de las instituciones más destacadas y más antiguas del Reino Unido, y está en el corazón de los estratos bancarios sinarquistas internacionales. Como Resumen ejecutivo de EIR explicara en su estudio de 1997 sobre la banca extranjera en Iberoamérica, el honorable conde de Airlie es un miembro destacado de la junta directiva del RBS board of directors, y es "cuñado de la princesa Alexandra, prima de la reina Isabel II; es también miembro del Consejo Real de su Majestad; y Caballero Mayor de la Casa Real, es decir, encabeza el cortejo inmediato de la reina. Hasta 1984 fue presidente de Schroeders plc, grupo bancario mercantil londinense que ayudó a financiar el ascenso de Hitler al poder en los años treinta".

Además, el brazo privado bancario internacional del RBS es Coutts & Co., los banqueros privados de la reina. La relación del BSCH con el RSB es tan estrecha que, en mayo de 2003, según el sitio electrónico del Santander, el BSCH llegó a un acuerdo “con The Royal Bank of Scotland Group por el que se adquiere el negocio de banca privada de su filial Coutts & Co.”. Uno de los bufetes legales que participó en la transacción calculó que los activos de Coutts & Co. en Iberoamérica sumaban 2,6 mil millones de dólares.

En 1999, el BSCH de Botín concertó otra alianza estratégica con otra institución sinarquista financiera de hueso colorado: Assicurazioni Generali, la infame y ultra poderosa compañía de seguros veneciana.

En la edición de 1992 de Dope, Inc., el best-seller de EIR, se describe a la Assicurazoni Generali como sigue: "Entre las instituciones financieras modernas, Assicurazioni Generali de Venecia, heredera de las viejas fortunas venecianas, ofrece las más de las pistas a las operaciones de los fondi. La "Generali," en tanto organización financiera, funciona como cámara de compensación para las operaciones de numerosos fondi, cada uno de los cuales está representado por su testaferro: uno de los bancos inversionistas principales de Europa. Su junta directiva consiste de las principales fortunas bancarias de Europa Occidental. . . Los dos más poderosos bancos inversionistas de Europa, Lazard Frères y Paribas, son los principales accionistas de Assicurazioni Generali, a través de varias compañías de papel".

También es harto sabido que la Assicurazioni Generali ayudó a llevar a Mussolini al poder en Italia.

La relación de BSCH con la Generali no es disímil a la que tiene con RBS, o sea que por lo general es íntima. Antoine Bernheim, presidente de la Generali, es miembro de la junta de BSCH, y su empresa es dueña del 1,1% de las acciones del BSCH, y del 20% de las de la subsidiaria de seguros del Santander. A su vez, el BSCH es dueño del 1,2% de Mediobanca, principal accionista de Generali, y tiene a un representante en el consejo general de la compañía aseguradora. A fines de 2003, Generali también compró la participación del 13,22% de BSCH en el Banco Vitalicio. Según un cable de Reuters del 23 de septiembre de 2003, "ambos grupos mantendrán su alianza global, y hasta estudian extenderla a Latinoamérica".

En 2001, el entonces copresidente del BSCH José María Amusátegui era miembro del consejo general de Assicurazioni Generali, junto con el ex gobernador del Banco de España, José Ramón Álvarez Rendueles; el narcoabogado estadounidense y ex presidente de la Liga Anti Difamación (ADL), Kenneth Bialkin; y el banquero buitre mexicano Roberto González Barrera, de Banorte, entre otros. La muy amplia función reglamentaria del consejo general, según el informe anual de Assicurazioni Generali de 2001, consiste en "aportar asesoría de alta calidad para fomentar el logro más exitoso de los objetivos de la compañía. . . [y] tiene particular competencia en lo que toca a cuestiones que surgen de la extensión de la presencia geográfica de la compañía en los mercados internacionales de seguro y, más en general, en lo que toca a cuestiones de seguro y de finanzas que afectan los intereses de la compañía y del grupo".

Tal es la naturaleza, y la intención, de los poderes finacieros sinarquistas que están detrás de la recolonización de Iberoamérica de los bancos españoles.

Hamilton sobre la banca y el crédito

En su Informe sobre un Banco Nacional, que le remitiera a la Cámara de Representantes de los Estados Unidos el 13 de diciembre de 1790, el secretario del Tesoro Alexander Hamilton planteó la necesidad de establecer un banco nacional, y habló sobre la función propia de la banca en general. A continuación aparecen breves extractos.

Una de las propiedades de los Bancos es aumentar el capital activo de un país. . . Este empleo adicional que se le da al dinero, y la facultad que tiene un banco de prestar y circular una suma más grande que sus reservas monterias es, para todos los propósitos del comercio y la industria, un aumento absoluto del capital. . . Y así, al contribuir a ampliar la masa de empresas de industria y de comercio, los bancos devienen en viveros de riqueza nacional. . .

No importa qué se emplee como dinero, sea papel, u oro y plata, el efecto de ambos sobre la industria es el mismo; y la riqueza intrínseca de una nación ha de medirse, no por la abundancia de los metales preciosos que contenÜntga, sino por la cantidad de las producciones de su trabajo e industria. . . Es manifiesto que la vivificación de la industria por una cirulación plena, con el auxilio de un crédito de papel apropiado y bien regulado, podrá más que resarcir la pérdida de una parte del oro y la plata de una Nación. . .

Los Bancos bien constituidos favorecen el aumento de los metales preciosos. Se ha comprobado que aumentan de diferentes modos el capital activo del país. Esto es lo que genera empleo; lo que anima y expande el trabajo y la industria. Cada añadimiento que se le haga, al contribuir a poner en movimiento una mayor cantidad de ambos, tiende a crear una mayor cantidad de los productos de ambos. . .

[Debemos] tomar la precaución de guardarnos contra la insinuación de una influencia extranjera en la Dirección del Banco. . . Semejante Banco no es un mero asunto de propiedad privada, sino una máquina política de la mayor importancia para el Estado. . .

Los bancos están entre los mejores instrumentos para rebajar la tasa de interés en un país. El efecto natural de los intereses bajos es aumentar el comercio y la industria; porque las empresas de todo género pueden emprenderse con mayor ventaja. . . Por tanto, todo lo que tienda a bajar la tasa de interés es especialmente digno de la atención de los Legisladores.

[1]A lo largo de este estudio, cuando hablamos del total de Iberoamérica, nos referimos a la suma de las siete economías principales de la región: Argentina, Brasil, Chile, Colombia, México, Perú y Venezuela. Estas siete contienen el 80% de todos los activos bancarios de la región iberoamericana en su totalidad, y sus PIBs constituyen como el 90% del total de la región.

[2]Por control extranjero de un banco, queremos decir la pertenencia extranjera directa del 20% o más de los activos de un banco. Otros estudios, como el Foreign Financial Institutions in Latin America (Instituciones financieras Extranjeras en Latinoamérica), publicado por Salomon Smith Barney el 28 de noviembre de 2001, establecen el 40% de las acciones como la línea divisoria. El resultado de los dos cálculos es casi idéntico.

[3]Foreign Investment in Latin America and the Caribbean, 2003 (La Inversión Extranjera en América Latina y el Caribe), Comisión Económica de la ONU para América Latina.

[4]Ver “Money-Laundering Scandal Could Rock Citibank, Fed”, por Richard Freeman, en EIR del 7 de junio de 1996; también “Corrupt Fed Runs Economic Warfare To Prop Up Banks”, por John Hoefle y Scott Thompson, en EIR del 30 de julio de 1993.

|

|

|

|

|