Economía

El 'éxito' agrícola de Brasil en el Cerrado

es un desastre

por Marcia Merry Baker y Dennis Small

Brasil está usando esta explosión en los ingresos de su balanza comercial para seguirle el paso al pago de su enorme deuda externa de 500 mil millones de dólares, la más grande del mundo. Sin esto, la deuda de Brasil ya hubiera reventado hace un par de años. Como lo dijo la infame directora gerente del FMI, Anne Krueger, elogiando el caso el 11 de febrero: Brasil “ha hecho esfuerzos por reducir la carga de sus deudas”, al adoptar “políticas fiscales prudentes” y otros “ajustes estructurales” recomendados por el FMI.

Sin embargo, bajo cualquier parámetro real de la economía física —en términos de la base de recursos de Brasil, de su bienestar público nacional, y del beneficio para sus vecinos y el mundo—, el proceso que describen las estadísticas de su balanza comercial muestra un desastre de dimensiones épicas. Lo que está en marcha es la imposición forzada de las prácticas de los carteles multinacionales de alimentos a la economía brasileña —así como a la de sus vecinos Argentina, Uruguay y Paraguay—, para transformar a esta región del mundo en una fuente de mercancías, para controlar las exportaciones y el suministro de alimentos en el mundo.

El indicador más impresionante de este proceso de toma del control, es la gran degradación de un recurso natural de clase mundial en Brasil, el Cerrado: el enorme pastizal que cubre el 24% de la superficie total de Brasil. Cada semana, el monocultivo de la soya abarca más y más del Cerrado, para irse directamente a la exportación (como frijol o sus derivados, aceite y harina), o indirectamente como alimento de ganado para la exportación de carne. Menos de la mitad de la cosecha de soya va al consumo nacional brasileño, y esta proporción cae cada año.

En otras palabras, a pesar de las loables palabras del presidente Luiz Inácio Lula da Silva, al efecto de que acabar con el hambre es la prioridad número uno de su Gobierno —con su programa “cero hambre”—, lo cierto es que la tajada del león de ese auge en la agricultura y otros sectores no va dirigido al consumo interno, sino a las exportaciones, para obtener las divisas necesarias para pagar la deuda.

Así que hay dos formas contrarias de abordar el asunto de la región del Cerrado en Brasil, que reflejan una pelea política mayor a nivel internacional. Una es la los carteles internacionales y las instituciones financieras globales que les hacen comparsa. En esta forma de abordarlo, tomas y explotas las materias primas y los recursos existentes para mantener a flote la burbuja especulativa global.

La perspectiva contraria la representa Lyndon H. LaRouche, quien fue invitado en octubre de 2001 a participar en la conferencia internacional auspiciada por el Congreso brasileño, “Brasil y el Acuerdo de Libre Comercio de las Américas”. Aunque LaRouche no pudo asistir, sí envió un informe sobre lo que llamó “el síndrome del Cerrado” (ver Resumen ejecutivo de noviembre de 2001, vol XVIII, núms. 15–16). Ahí, LaRouche planteó una perspectiva con eje en el concepto de la noosfera de Vladimir Vernadsky, el cual pone de relieve la intervención central de la ciencia y la creatividad humana tanto para definir como para desarrollar nuevas materias primas en beneficio del Estado nacional.

Típico de esta batalla es el intento de los agrocarteles multinacionales por patentar y controlar las semillas híbridas y la ciencia misma que llevó a su desarrollo, para negárselas a naciones del sector en vías desarrollo como Brasil. En Brasil hay una fuerte oposición a este enfoque neocolonialista, una resistencia también reflejada en la batalla de ese país contra los grandes emporios farmacéuticos internacionales, por producir y distribuir medicamentos baratos para el tratamiento y control del sida. De hecho, Brasil ha tenido un papel de pionero a este respecto. Pero, ¿esto también se aplicará al Cerrado?

Las principales empresas del cartel que le dictan los términos de producción y comercio a Brasil, son Cargill, Bunge, Archer Daniels Midland (ADM), Smithfield y otras. Y entre las casas financieras involucradas están los ubicuos Banco Santander y BBVA de España, el First Boston y Citibank de Estados Unidos, la británica Hongkong and Shanghai Banking Corporation, entre otros. Esta red dicta qué se produce, dónde y por quién, y cómo se procesan, transportan y venden los productos. El cartel es dueño y decide incluso qué variedades de granos permitirá sembrar. El resultante monocultivo de la soya, así como las concentraciones de ganado, son excepcionalmente susceptibles a las enfermedades.

Las mismas empresas del cartel (muchas de las cuales datan de hace siglos) ejercieron su dominio, hasta donde pudieron salirse con la suya, en todo el período de la posguerra, usando en especial a EU, Canadá, Australia, Nueva Zelanda y Argentina como regiones proveedoras de productos de exportación (carne, granos, lácteos) para el comercio y el control internacional de alimentos. Estos mismos carteles suprimieron el sector agrícola de las naciones emergentes desde 1950 en adelante. Pero ahora, hay en camino toda una nueva fase de la globalización. Los intereses de los carteles están concentrándose en Brasil y la región, y mudando la agricultura de EU y Canadá al extranjero, del mismo modo que han deslocalizado las manufacturas con el libre comercio.

Los siguientes son algunos de los parámetros clave, empezando con la geografía física y el potencial del Cerrado, y pasando por las actividades y las políticas, bajo las que operan los carteles.

El Cerrado del centro–sur de Brasil es una gran sabana tropical, un pastizal abundante en agua, de 205 millones de hectáreas o 24% de la superficie total de Brasil —de 846 millones de hectáreas—, que a su vez es 9% más grande que EU continental. La extensión de sólo uno de los estados principales de la región del Cerrado, Mato Grosso, al oeste de Brasil, abarca un área mayor que la de Ohio, Illinois, Indiana y Michigan juntos.

Tres sistemas hídricos irrigan la región: el de los ríos Araguaia y Tocantins (en la cuenca del Amazonas), el del Paraná (al sur de la Cuenca del Plata), y el del San Francisco (hacia el océano Atlántico). Los matorrales entre pastizales son la vegetación preponderante del Cerrado. El terreno, en su condición natural, es geológicamente muy viejo y pobre. Pero con los fertilizantes y el limo adecuados, su potencial agroclimático es grande. La temperatura que rige gran parte del Cerrado permitirá sembrar dos, y a veces tres cultivos al año.

De modo que esta inmensa región fisiográfica —menos conocida que la selva húmeda del Amazonas— representa una oportunidad única en el mundo, dados sus potenciales recursos “naturales hechos por el hombre’, para la agricultura, la industria y la creación de asentamientos humanos. Ésta es una región prioritaria de desarrollo del Hemisferio, que requiere infraestructura de primer nivel (canales, ferrovías, urbanización, salud y servicios sanitarios, etc.).

En cambio, lo que ha sucedido hasta ahora es una parodia de colonización, con todo y rapiña de tierras, corrupción e incluso esclavitud, de la mano con la producción agrícola mecanizada de alta tecnología, en el frenesí por sacarle jugo. Los carteles entraron en Brasil y Argentina —sacando provecho de la vulnerabilidad de su impagable e ilegítima deuda externa— para convertirlos en su fuente barata de productos de exportación.

En el Cerrado hay una fiebre por adquirir tierras para el cultivo de soya. Eliminan los matorrales y los pastos, aran y fertilizan la tierra, y siembran la soya. La producción de soya en esta región pasó de 0,3 millones de toneladas métricas en 1975, a 11,3 millones en 1995, y sigue aumentando. A nivel nacional, Brasil cultivó 13 millones de hectáreas de soya en 1997, y ahora cultiva 23 millones. De forma parecida, Argentina cultivó 6,8 millones de hectáreas en 1997; hoy la superficie cultivada de soya pasa de los 13,6 millones de hectáreas.

Así, en tanto que por décadas EU fue el mayor productor de soya para los carteles de exportación, con cerca de 29 millones de hectáreas cultivadas de soya en 2004, las 37 millones de hectáreas combinadas de Brasil y Argentina exceden por mucho las de EU. Muchos agricultores estadounidenses se han unido al frenesí agrícola brasileño, cultivando seis meses del año en Mato Grosso y los otros seis en sus tierras del oeste medio de EU. Un acre de tierra para cultivar soya en Iowa puede costar 2.000 dólares, mientras que en Uruguay —adonde también llegó esta fiebre— el acre podía conseguirse por menos de 50 dólares en 2004. Los especuladores con tierras para el cultivo de soya están por toda la región.

China, además de ser un importador importante de la soya brasileña, podría muy pronto cultivar directamente en la región y venderse a sí mismo. El presidente chino Hu Jintao hizo saber esto durante una visita de Estado a Brasil en noviembre de 2004.

En Argentina, la soya está desplazando a los ranchos ganaderos y al cultivo de gramíneas en las famosas Pampas, e incluso en la región del Chaco. Desde mediados de los 1990, ha habido una caída constante en la producción de arroz, maíz, trigo y girasol, mientras que la de soya ha aumentado 75% de 1997 a 2002. De forma parecida, la producción y el consumo de proteína animal ha caído de forma impresionante en esta nación, otrora famosa por su carne. Entre 1996 y 2000 el número de granjas lecheras se redujo 27%.

Los carteles no sólo están deslocalizando sus cultivos de soya y ciertas instalaciones de procesamiento de carnes de Norteamérica a la región de Brasil y Argentina, sino que también están integrando la producción de Brasil, Argentina, Uruguay y Paraguay con otras operaciones del cartel en el ámbito internacional. Por ejemplo, la producción brasileña de harina de soya va a EU a alimentar las concentraciones de las megagranjas procesadoras avícolas y porcícolas del sur. El alimento brasileño importado es significativamente más barato que el producido en EU. En Willmington, Carolina del Norte, construyeron un puerto totalmente nuevo para recibir el alimento brasileño importado, que da servicio a un consorcio de nueve empresas pecuarias encabezado por Smithfield Foods Co., el mayor procesador de carne de cerdo del mundo y propietario de más de 700.000 animales. Cerca de 600.000 toneladas anuales de alimento pasan por Willmington, en su mayoría de Sudamérica.

Cargill está ampliando directamente sus operaciones de empaque de carne en Brasil. En 2004 compró Seara Alimentos S.A., la empresa pecuaria brasileña, ampliando la presencia de Cargill en Brasil para la exportación de cerdo y pollo. Brasil es ahora el mayor exportador de carne del mundo, pero enfrenta el inconvenienet de la presencia de fiebre aftosa en el país. El Gobierno brasileño abordó el problema en enero, al anunciar un plan de 25 millones de dólares para la vacunación universal de cerdos, con miras a erradicar por completo la enfermedad para 2007. No obstante, el ímpetu de tomar semejantes medidas, que por supuesto son benéficas para los hatos de Brasil, es la insistencia de los emporios pecuarios de que tiene que hacerse para contrarrestar la prohibición de las importaciones de naciones como Rusia.

Han construido o privatizado (imponiendo peajes, restringiendo su uso, etc.) puertos, carreteras, canales y otra infraestructura para servir a las demandas de las casas financieras y las transnacionales orientadas a la exportación. Por sí misma, esta infraestructura beneficia a las naciones; pero el establecimiento, diseño y aspectos fundamentales relacionados de la red de transporte obedecen a las exigencias de Cargill, Bunge, ADM, etc., y no a las necesidades públicas. Por ejemplo, en estos momentos Cargill demanda la pavimentación de 1,071 km de carretera para conectar su nueva terminal de soya en el puerto de Santarem, en la ribera del Amazonas, con la alejada región productora de soya en Mato Grosso, al suroeste. Más de la mitad de la carretera está sin pavimentar, la mayor parte en el estado de Pará, y en ocasiones puede ser intransitable durante la temporada de lluvias.

Servir a las demandas de la exportación es una reescenificación moderna de la infame política de las compañías del cartel minero europeo colonial en África e Iberoamérica, que construyó una serie de ferrocarriles y canales que sólo iban de la “mina al barco”. Nunca se construyeron redes ferroviarias, ni siquiera vías sencillas de norte a sur ni de este a oeste. Y las que llegaron a construirse las más de las veces tenían diferentes medidas, para asegurarse de que las conexiones directas y el comercio entre naciones soberanas fuera físicamente imposible.

Hoy estas regiones dan cuenta del 80% de toda la producción de soya a nivel mundial, y del 90% de su exportación. Pero la soya no es “nativa” de las regiones de cultivo señaladas, ni está especialmente adaptada a ellas. En el Cerrado, las viejas variedades de soya fallaron por completo, hasta que lograron desarrollarse nuevas variedades que pudieron adaptarse. Estas regiones se han convertido en zonas hipersoyeras a consecuencia de los decretos del cartel —“las fuerzas del mercado”—, no de las características naturales o las decisiones nacionales soberanas.

Se cree que la soya tuvo su origen en Manchuria, hace unos 3.000 años. Introducida a EU en los 1890, no fue sino hasta los 1930 que empezó su comercio como alimento y para forraje. Para 1960 se cultivaron unas 10,1 millones de hectáreas de soya, y para 1970 ya eran 17,5 millones. En 2004 la soya alcanzó la cifra histórica de 30,4 millones de hectáreas cultivadas en EU, con una cosecha de 84 millones de toneladas métricas, la mayor hasta entonces. Como la producción está mudándose a Brasil, éste quizá sea la producción máxima de soya alcanzada en EU, concentrada en Iowa, Illinois y el sur de Minnesota.

En Brasil, la cosecha de soya en 1970 fue de sólo 1,509 millones de toneladas métricas; pero para 1980 había ascendido a 15,156 millones, a 19,898 millones en 1990, y a 52,6 millones en la actualidad. Se le han arrancado enormes territorios a los ecosistemas del Cerrado y del Amazonas.

En Argentina, la cosecha de soya en 1970 fue de 27.000 toneladas métricas, alcanzando las 3,5 millones en 1980; hoy anda por los 34 millones. En los últimos años ha desplazado a los ganaderos y los agricultores que producían trigo, dando como resultado una caída en la producción de productos alimenticios necesarios, al grado de acarrear el hambre y la inanición en el otrora granero del mundo.

La historia de las empresas de los carteles que impusieron este proceso es legendaria. Archer Daniels Midland, con sede en Illinois y a cargo de la familia Andreas por 70 años, es el mayor procesador de soya del mundo, y se llama a sí misma un “supermercado para el mundo”. Su historia de pillaje y estafa de gobiernos es notoria. Michael Andreas, hijo de su fundador Dwayne Andreas, estuvo tras las rejas en los 1990 por fijación arbitraria de precios.

Pero el monocultivo de la soya por sí mismo es una amenaza. El cultivo y la crianza de variedades únicas de granos y animales, respectivamente, hacen a la cadena alimenticia muy susceptible al exterminio a manos de patógenos. La invasión de la roya de la soya es típica de esto. El hongo de la soya Phakospora pachirhizi llegó a Sudamérica en 2001, y alcanzó a Argentina en 2003. En Brasil ahora está por todos lados, encontrándosele en más de 400 distritos de 13 estados. En Mato Grosso, el principal estado productor de soya del país, la roya está presente en sus 29 distritos soyeros. La roya de la soya puede controlarse con cuatro o cinco aplicaciones de funguicida, con un alto costo de cerca de 20 dólares por acre por aplicación. En noviembre de 2004 este hongo —también llamado roya asiática, por ser endémica de esa zona— fue detectado en Luisiana, EU. Se cree que la inclemente temporada de huracanes de 2004 trajo esa peste a EU. Desde entonces, se ha propagado a más de una docena de estados.

La vulnerabilidad adicional de los monocultivos deriva del control que los carteles ejercen sobre las propias variedades de semilla. De manera que no sólo imponen un solo cultivo, sino incluso variedades únicas. En los 1990 Monsanto ganó la patente absoluta, no sólo de una nueva variedad de soya, ¡sino del propio proceso biotecnológico de modificación genética de la soya! Las leyes de patente han venido cambiando continuamente desde 1970 para permitir algo impensable entonces, como otorgarle una patente a una entidad privada de algo que cae en la categoría de medio para la vida. Monsanto llama a su principal variedad de soya “Roundup Ready” (lista para el Roundup), porque tiene la cualidad de ser impermeable al herbicida marca Roundup patentado por Monsanto.

La mayor parte de cultivo de soya en EU es ahora de la variedad Roundup Ready. En Brasil, aun sin el permiso federal, un 40% de la cosecha en Rio Grande do Sul —el principal estado agrícola— es Roundup Ready. En octubre de 2004 el Ministerio de Agricultura de Paraguay aprobó el cultivo de cuatro variedades de soya que tienen la característica de “estar listas para el Roundup”.

Cargill y Monsanto tienen varios acuerdos conjuntos, de modo que las procesadoras de Cargill —así como su división de semillas— sólo aceptan cosechas de las variedades patentadas por Monsanto. A fines de 2004 Cargill y Monsanto anunciaron una nueva alianza para hacer que los granjeros estadounidenses cambien a su nueva variedad de soya patentada “baja en grasa” (la cual requiere menos hidrogenación en el producto final, por ejemplo, para la margarina, 80% de la cual viene de la soya). Las empresas pretenden hacer su agosto con el frijol milagroso en el futuro, y coercionar a los granjeros para que lo cultiven.

Según las normas de contabilidad financiera de las instituciones globalistas —el FMI, la OMC, el Banco Mundial, la City de Londres y el propio Wall Street—, Brasil es hoy un gran éxito en términos de su balanza comercial positiva, con un superávit comercial agrícola neto que se espera alcanzará los 30 mil millones de dólares en 2004, casi cuatro veces lo que fue en 2000.

|

La gráfica 1, de la balanza comercial de Brasil en los últimos 19 años, nos muestra cómo la balanza comercial agrícola se duplicó de 8.500 millones de dólares en 2000 a 17.300 millones en 2003. |

Brasil está usando esta explosión en los ingresos de su balanza comercial para seguirle el paso al pago de su enorme deuda externa de 500 mil millones de dólares, la más grande del mundo. Sin esto, la deuda de Brasil ya hubiera reventado hace un par de años. Como lo dijo la infame directora gerente del FMI, Anne Krueger, elogiando el caso el 11 de febrero: Brasil “ha hecho esfuerzos por reducir la carga de sus deudas”, al adoptar “políticas fiscales prudentes” y otros “ajustes estructurales” recomendados por el FMI.

Sin embargo, bajo cualquier parámetro real de la economía física —en términos de la base de recursos de Brasil, de su bienestar público nacional, y del beneficio para sus vecinos y el mundo—, el proceso que describen las estadísticas de su balanza comercial muestra un desastre de dimensiones épicas. Lo que está en marcha es la imposición forzada de las prácticas de los carteles multinacionales de alimentos a la economía brasileña —así como a la de sus vecinos Argentina, Uruguay y Paraguay—, para transformar a esta región del mundo en una fuente de mercancías, para controlar las exportaciones y el suministro de alimentos en el mundo.

El indicador más impresionante de este proceso de toma del control, es la gran degradación de un recurso natural de clase mundial en Brasil, el Cerrado: el enorme pastizal que cubre el 24% de la superficie total de Brasil. Cada semana, el monocultivo de la soya abarca más y más del Cerrado, para irse directamente a la exportación (como frijol o sus derivados, aceite y harina), o indirectamente como alimento de ganado para la exportación de carne. Menos de la mitad de la cosecha de soya va al consumo nacional brasileño, y esta proporción cae cada año.

En otras palabras, a pesar de las loables palabras del presidente Luiz Inácio Lula da Silva, al efecto de que acabar con el hambre es la prioridad número uno de su Gobierno —con su programa “cero hambre”—, lo cierto es que la tajada del león de ese auge en la agricultura y otros sectores no va dirigido al consumo interno, sino a las exportaciones, para obtener las divisas necesarias para pagar la deuda.

Así que hay dos formas contrarias de abordar el asunto de la región del Cerrado en Brasil, que reflejan una pelea política mayor a nivel internacional. Una es la los carteles internacionales y las instituciones financieras globales que les hacen comparsa. En esta forma de abordarlo, tomas y explotas las materias primas y los recursos existentes para mantener a flote la burbuja especulativa global.

La perspectiva contraria la representa Lyndon H. LaRouche, quien fue invitado en octubre de 2001 a participar en la conferencia internacional auspiciada por el Congreso brasileño, “Brasil y el Acuerdo de Libre Comercio de las Américas”. Aunque LaRouche no pudo asistir, sí envió un informe sobre lo que llamó “el síndrome del Cerrado” (ver Resumen ejecutivo de noviembre de 2001, vol XVIII, núms. 15–16). Ahí, LaRouche planteó una perspectiva con eje en el concepto de la noosfera de Vladimir Vernadsky, el cual pone de relieve la intervención central de la ciencia y la creatividad humana tanto para definir como para desarrollar nuevas materias primas en beneficio del Estado nacional.

Típico de esta batalla es el intento de los agrocarteles multinacionales por patentar y controlar las semillas híbridas y la ciencia misma que llevó a su desarrollo, para negárselas a naciones del sector en vías desarrollo como Brasil. En Brasil hay una fuerte oposición a este enfoque neocolonialista, una resistencia también reflejada en la batalla de ese país contra los grandes emporios farmacéuticos internacionales, por producir y distribuir medicamentos baratos para el tratamiento y control del sida. De hecho, Brasil ha tenido un papel de pionero a este respecto. Pero, ¿esto también se aplicará al Cerrado?

El gigante agrícola

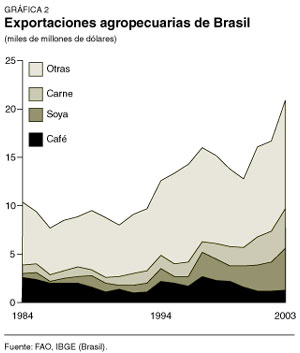

Para el ciclo agrícola de 2005 el cálculo es que los ingresos de Brasil por las exportaciones de soya en todas sus presentaciones (grano, harina, aceite) llegarán a entre 8 y 10 mil millones de dólares, a pesar de que los precios están cayendo. El tonelaje total de las exportaciones del cartel es gigantesco. Brasil es hoy la nación número uno en términos de las exportaciones de carne, pollo, azúcar, jugo de naranja, café y tabaco, y —en combinación con Argentina— de soya y sus derivados. Cuenta con el mayor hato de ganado del mundo, con cerca de 175 millones de cabezas. |

La gráfica 2 muestra el fuerte incremento en el valor de las exportaciones de carne y soya, en particular de 2000 a 2003. |

Las principales empresas del cartel que le dictan los términos de producción y comercio a Brasil, son Cargill, Bunge, Archer Daniels Midland (ADM), Smithfield y otras. Y entre las casas financieras involucradas están los ubicuos Banco Santander y BBVA de España, el First Boston y Citibank de Estados Unidos, la británica Hongkong and Shanghai Banking Corporation, entre otros. Esta red dicta qué se produce, dónde y por quién, y cómo se procesan, transportan y venden los productos. El cartel es dueño y decide incluso qué variedades de granos permitirá sembrar. El resultante monocultivo de la soya, así como las concentraciones de ganado, son excepcionalmente susceptibles a las enfermedades.

Las mismas empresas del cartel (muchas de las cuales datan de hace siglos) ejercieron su dominio, hasta donde pudieron salirse con la suya, en todo el período de la posguerra, usando en especial a EU, Canadá, Australia, Nueva Zelanda y Argentina como regiones proveedoras de productos de exportación (carne, granos, lácteos) para el comercio y el control internacional de alimentos. Estos mismos carteles suprimieron el sector agrícola de las naciones emergentes desde 1950 en adelante. Pero ahora, hay en camino toda una nueva fase de la globalización. Los intereses de los carteles están concentrándose en Brasil y la región, y mudando la agricultura de EU y Canadá al extranjero, del mismo modo que han deslocalizado las manufacturas con el libre comercio.

Los siguientes son algunos de los parámetros clave, empezando con la geografía física y el potencial del Cerrado, y pasando por las actividades y las políticas, bajo las que operan los carteles.

El Cerrado del centro–sur de Brasil es una gran sabana tropical, un pastizal abundante en agua, de 205 millones de hectáreas o 24% de la superficie total de Brasil —de 846 millones de hectáreas—, que a su vez es 9% más grande que EU continental. La extensión de sólo uno de los estados principales de la región del Cerrado, Mato Grosso, al oeste de Brasil, abarca un área mayor que la de Ohio, Illinois, Indiana y Michigan juntos.

Tres sistemas hídricos irrigan la región: el de los ríos Araguaia y Tocantins (en la cuenca del Amazonas), el del Paraná (al sur de la Cuenca del Plata), y el del San Francisco (hacia el océano Atlántico). Los matorrales entre pastizales son la vegetación preponderante del Cerrado. El terreno, en su condición natural, es geológicamente muy viejo y pobre. Pero con los fertilizantes y el limo adecuados, su potencial agroclimático es grande. La temperatura que rige gran parte del Cerrado permitirá sembrar dos, y a veces tres cultivos al año.

De modo que esta inmensa región fisiográfica —menos conocida que la selva húmeda del Amazonas— representa una oportunidad única en el mundo, dados sus potenciales recursos “naturales hechos por el hombre’, para la agricultura, la industria y la creación de asentamientos humanos. Ésta es una región prioritaria de desarrollo del Hemisferio, que requiere infraestructura de primer nivel (canales, ferrovías, urbanización, salud y servicios sanitarios, etc.).

En cambio, lo que ha sucedido hasta ahora es una parodia de colonización, con todo y rapiña de tierras, corrupción e incluso esclavitud, de la mano con la producción agrícola mecanizada de alta tecnología, en el frenesí por sacarle jugo. Los carteles entraron en Brasil y Argentina —sacando provecho de la vulnerabilidad de su impagable e ilegítima deuda externa— para convertirlos en su fuente barata de productos de exportación.

En el Cerrado hay una fiebre por adquirir tierras para el cultivo de soya. Eliminan los matorrales y los pastos, aran y fertilizan la tierra, y siembran la soya. La producción de soya en esta región pasó de 0,3 millones de toneladas métricas en 1975, a 11,3 millones en 1995, y sigue aumentando. A nivel nacional, Brasil cultivó 13 millones de hectáreas de soya en 1997, y ahora cultiva 23 millones. De forma parecida, Argentina cultivó 6,8 millones de hectáreas en 1997; hoy la superficie cultivada de soya pasa de los 13,6 millones de hectáreas.

Así, en tanto que por décadas EU fue el mayor productor de soya para los carteles de exportación, con cerca de 29 millones de hectáreas cultivadas de soya en 2004, las 37 millones de hectáreas combinadas de Brasil y Argentina exceden por mucho las de EU. Muchos agricultores estadounidenses se han unido al frenesí agrícola brasileño, cultivando seis meses del año en Mato Grosso y los otros seis en sus tierras del oeste medio de EU. Un acre de tierra para cultivar soya en Iowa puede costar 2.000 dólares, mientras que en Uruguay —adonde también llegó esta fiebre— el acre podía conseguirse por menos de 50 dólares en 2004. Los especuladores con tierras para el cultivo de soya están por toda la región.

China, además de ser un importador importante de la soya brasileña, podría muy pronto cultivar directamente en la región y venderse a sí mismo. El presidente chino Hu Jintao hizo saber esto durante una visita de Estado a Brasil en noviembre de 2004.

En Argentina, la soya está desplazando a los ranchos ganaderos y al cultivo de gramíneas en las famosas Pampas, e incluso en la región del Chaco. Desde mediados de los 1990, ha habido una caída constante en la producción de arroz, maíz, trigo y girasol, mientras que la de soya ha aumentado 75% de 1997 a 2002. De forma parecida, la producción y el consumo de proteína animal ha caído de forma impresionante en esta nación, otrora famosa por su carne. Entre 1996 y 2000 el número de granjas lecheras se redujo 27%.

Los carteles no sólo están deslocalizando sus cultivos de soya y ciertas instalaciones de procesamiento de carnes de Norteamérica a la región de Brasil y Argentina, sino que también están integrando la producción de Brasil, Argentina, Uruguay y Paraguay con otras operaciones del cartel en el ámbito internacional. Por ejemplo, la producción brasileña de harina de soya va a EU a alimentar las concentraciones de las megagranjas procesadoras avícolas y porcícolas del sur. El alimento brasileño importado es significativamente más barato que el producido en EU. En Willmington, Carolina del Norte, construyeron un puerto totalmente nuevo para recibir el alimento brasileño importado, que da servicio a un consorcio de nueve empresas pecuarias encabezado por Smithfield Foods Co., el mayor procesador de carne de cerdo del mundo y propietario de más de 700.000 animales. Cerca de 600.000 toneladas anuales de alimento pasan por Willmington, en su mayoría de Sudamérica.

Cargill está ampliando directamente sus operaciones de empaque de carne en Brasil. En 2004 compró Seara Alimentos S.A., la empresa pecuaria brasileña, ampliando la presencia de Cargill en Brasil para la exportación de cerdo y pollo. Brasil es ahora el mayor exportador de carne del mundo, pero enfrenta el inconvenienet de la presencia de fiebre aftosa en el país. El Gobierno brasileño abordó el problema en enero, al anunciar un plan de 25 millones de dólares para la vacunación universal de cerdos, con miras a erradicar por completo la enfermedad para 2007. No obstante, el ímpetu de tomar semejantes medidas, que por supuesto son benéficas para los hatos de Brasil, es la insistencia de los emporios pecuarios de que tiene que hacerse para contrarrestar la prohibición de las importaciones de naciones como Rusia.

Han construido o privatizado (imponiendo peajes, restringiendo su uso, etc.) puertos, carreteras, canales y otra infraestructura para servir a las demandas de las casas financieras y las transnacionales orientadas a la exportación. Por sí misma, esta infraestructura beneficia a las naciones; pero el establecimiento, diseño y aspectos fundamentales relacionados de la red de transporte obedecen a las exigencias de Cargill, Bunge, ADM, etc., y no a las necesidades públicas. Por ejemplo, en estos momentos Cargill demanda la pavimentación de 1,071 km de carretera para conectar su nueva terminal de soya en el puerto de Santarem, en la ribera del Amazonas, con la alejada región productora de soya en Mato Grosso, al suroeste. Más de la mitad de la carretera está sin pavimentar, la mayor parte en el estado de Pará, y en ocasiones puede ser intransitable durante la temporada de lluvias.

Servir a las demandas de la exportación es una reescenificación moderna de la infame política de las compañías del cartel minero europeo colonial en África e Iberoamérica, que construyó una serie de ferrocarriles y canales que sólo iban de la “mina al barco”. Nunca se construyeron redes ferroviarias, ni siquiera vías sencillas de norte a sur ni de este a oeste. Y las que llegaron a construirse las más de las veces tenían diferentes medidas, para asegurarse de que las conexiones directas y el comercio entre naciones soberanas fuera físicamente imposible.

La globalización y la amenaza del monocultivo

|

El resultado combinado de las acciones de estos agrocarteles los resume el mapa 1, que muestra las principales regiones productoras de soya del Hemisferio Occidental hasta 2004. |

Hoy estas regiones dan cuenta del 80% de toda la producción de soya a nivel mundial, y del 90% de su exportación. Pero la soya no es “nativa” de las regiones de cultivo señaladas, ni está especialmente adaptada a ellas. En el Cerrado, las viejas variedades de soya fallaron por completo, hasta que lograron desarrollarse nuevas variedades que pudieron adaptarse. Estas regiones se han convertido en zonas hipersoyeras a consecuencia de los decretos del cartel —“las fuerzas del mercado”—, no de las características naturales o las decisiones nacionales soberanas.

Se cree que la soya tuvo su origen en Manchuria, hace unos 3.000 años. Introducida a EU en los 1890, no fue sino hasta los 1930 que empezó su comercio como alimento y para forraje. Para 1960 se cultivaron unas 10,1 millones de hectáreas de soya, y para 1970 ya eran 17,5 millones. En 2004 la soya alcanzó la cifra histórica de 30,4 millones de hectáreas cultivadas en EU, con una cosecha de 84 millones de toneladas métricas, la mayor hasta entonces. Como la producción está mudándose a Brasil, éste quizá sea la producción máxima de soya alcanzada en EU, concentrada en Iowa, Illinois y el sur de Minnesota.

En Brasil, la cosecha de soya en 1970 fue de sólo 1,509 millones de toneladas métricas; pero para 1980 había ascendido a 15,156 millones, a 19,898 millones en 1990, y a 52,6 millones en la actualidad. Se le han arrancado enormes territorios a los ecosistemas del Cerrado y del Amazonas.

En Argentina, la cosecha de soya en 1970 fue de 27.000 toneladas métricas, alcanzando las 3,5 millones en 1980; hoy anda por los 34 millones. En los últimos años ha desplazado a los ganaderos y los agricultores que producían trigo, dando como resultado una caída en la producción de productos alimenticios necesarios, al grado de acarrear el hambre y la inanición en el otrora granero del mundo.

La historia de las empresas de los carteles que impusieron este proceso es legendaria. Archer Daniels Midland, con sede en Illinois y a cargo de la familia Andreas por 70 años, es el mayor procesador de soya del mundo, y se llama a sí misma un “supermercado para el mundo”. Su historia de pillaje y estafa de gobiernos es notoria. Michael Andreas, hijo de su fundador Dwayne Andreas, estuvo tras las rejas en los 1990 por fijación arbitraria de precios.

Pero el monocultivo de la soya por sí mismo es una amenaza. El cultivo y la crianza de variedades únicas de granos y animales, respectivamente, hacen a la cadena alimenticia muy susceptible al exterminio a manos de patógenos. La invasión de la roya de la soya es típica de esto. El hongo de la soya Phakospora pachirhizi llegó a Sudamérica en 2001, y alcanzó a Argentina en 2003. En Brasil ahora está por todos lados, encontrándosele en más de 400 distritos de 13 estados. En Mato Grosso, el principal estado productor de soya del país, la roya está presente en sus 29 distritos soyeros. La roya de la soya puede controlarse con cuatro o cinco aplicaciones de funguicida, con un alto costo de cerca de 20 dólares por acre por aplicación. En noviembre de 2004 este hongo —también llamado roya asiática, por ser endémica de esa zona— fue detectado en Luisiana, EU. Se cree que la inclemente temporada de huracanes de 2004 trajo esa peste a EU. Desde entonces, se ha propagado a más de una docena de estados.

La vulnerabilidad adicional de los monocultivos deriva del control que los carteles ejercen sobre las propias variedades de semilla. De manera que no sólo imponen un solo cultivo, sino incluso variedades únicas. En los 1990 Monsanto ganó la patente absoluta, no sólo de una nueva variedad de soya, ¡sino del propio proceso biotecnológico de modificación genética de la soya! Las leyes de patente han venido cambiando continuamente desde 1970 para permitir algo impensable entonces, como otorgarle una patente a una entidad privada de algo que cae en la categoría de medio para la vida. Monsanto llama a su principal variedad de soya “Roundup Ready” (lista para el Roundup), porque tiene la cualidad de ser impermeable al herbicida marca Roundup patentado por Monsanto.

La mayor parte de cultivo de soya en EU es ahora de la variedad Roundup Ready. En Brasil, aun sin el permiso federal, un 40% de la cosecha en Rio Grande do Sul —el principal estado agrícola— es Roundup Ready. En octubre de 2004 el Ministerio de Agricultura de Paraguay aprobó el cultivo de cuatro variedades de soya que tienen la característica de “estar listas para el Roundup”.

Cargill y Monsanto tienen varios acuerdos conjuntos, de modo que las procesadoras de Cargill —así como su división de semillas— sólo aceptan cosechas de las variedades patentadas por Monsanto. A fines de 2004 Cargill y Monsanto anunciaron una nueva alianza para hacer que los granjeros estadounidenses cambien a su nueva variedad de soya patentada “baja en grasa” (la cual requiere menos hidrogenación en el producto final, por ejemplo, para la margarina, 80% de la cual viene de la soya). Las empresas pretenden hacer su agosto con el frijol milagroso en el futuro, y coercionar a los granjeros para que lo cultiven.