(Este artículo se publicó originalmente en la edición del 8 de abril de 2022 de Executive Intellligence Review).

PROPUESTA PROGRAMÁTICA DEL INSTITUTO SCHILLER

El Plan LaRouche para una Nueva Arquitectura Económica Internacional

Descargar PDF (23 páginas)

28 de marzo de 2022 —Lo que sigue es una versión previa a su publicación de una propuesta programática del Instituto Schiller, cuya investigación y redacción estuvo a cargo de un equipo Executive Intelligence Review conformado por Claudio Celani, Richard Freeman, Paul Gallagher, Marcia Merry-Baker, Dennis Small y Karel Vereycken.

I. Resumen del plan de acción

Los acontecimientos de 2022 hasta la fecha han dejado completamente claro que los pronósticos de Lyndon LaRouche durante el último medio siglo, sobre la inevitable crisis de desintegración del sistema de tipos de cambio flotante posterior al sistema Bretton Woods, resultaron asombrosamente acertados. La producción mundial de bienes económicos físicos esenciales se está desplomando; la hiperinflación de los agregados financieros ha desatado el alza de los precios de los bienes de consumo y los bienes de producción, que los pone fuera del alcance de una buena parte de la humanidad; la guerra comercial bajo el disfraz de las sanciones ha estallado en todo el mundo; y las pandemias de viejas y nuevas enfermedades ya han cobrado las vidas, directa e indirectamente, de unos 18 millones de personas. Ahora aguarda la hambruna mundial.

Los dirigentes políticos y los medios informativos de Occidente culpan patéticamente a Vladimir Putin de todo esto, y más. Pero la verdadera causa subyacente es el descenso durante décadas de la “densidad de población relativa potencial” de la humanidad en su conjunto, la métrica de LaRouche sobre a capacidad de una sociedad para reproducirse a sí misma a niveles cada vez mayores de bienestar, ciencia y cultura clásica para una población creciente; ese descenso es resultado de las políticas de austeridad impuestas durante medio siglo por la City de Londres y Wall Street.

El mecanismo mediante el cual se está llevando esta política a su “solución final” hoy, es un desacoplamiento radical de la economía mundial en dos bloques enconadamente antagónicos, un bloque militarizado del dólar de la OTAN, y el bloque de la Franja y la Ruta, ambos destinados a ser sometidos a un infierno de despoblación y guerra, incluyendo muy posiblemente una guerra termonuclear.

Resulta particularmente revelador y terrible que los que habían sido los florecientes enlaces ferroviarios de la Franja y la Ruta que se extienden desde China, a través de Rusia, hasta Europa, se han visto casi totalmente interrumpidos por las sanciones y la guerra en curso.

Ahora es el momento en que también se haga muy clara la solución programática de Lyndon LaRouche a esta crisis y que se actúe en consecuencia, en todo el planeta, mientras haya tiempo todavía para hacerlo. Frente al desacoplamiento maltusiano de la economía física mundial que pretende Londres, las naciones del mundo deben más bien integrarse en torno a un programa de crecimiento económico y de seguridad para todos y cada uno de los pueblos del mundo, en una nueva arquitectura internacional de seguridad y desarrollo.

Los elementos esenciales de esa política programática los planteó LaRouche en sus Cuatro Leyes Nuevas de 2014, que son tan aplicables hoy como cuando fueron diseñadas por primera vez hace ocho años. En las circunstancias actuales de la abierta “guerra total” que ha lanzado la casta financiera dominante en contra de Rusia (y pronto contra China), que tiene todas las características esenciales de un bombardeo estratégico sobre el territorio enemigo, se hace necesario un Plan de Acción centrados en esas Cuatro Leyes:

*En construcción o planeado

-

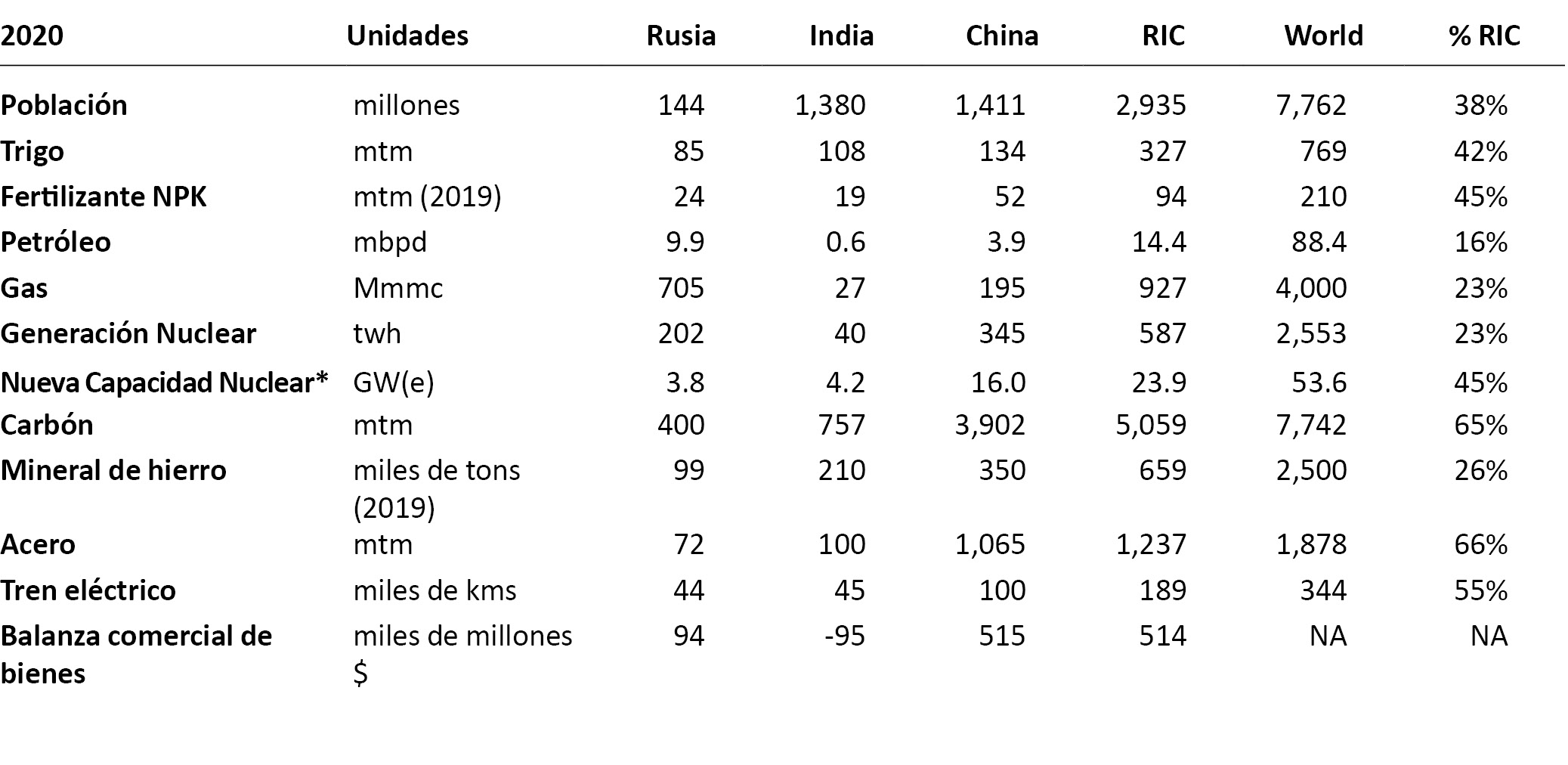

Economía física: Rusia ya ha adoptado medidas de economía de guerra para defender su capacidad nacional básica y garantizar la autosuficiencia de los elementos económicos esenciales. Sin embargo, el "Triángulo Estratégico" de Rusia, India y China (RIC) será aún más eficaz a la hora de satisfacer las necesidades físico-económicas esenciales de su población combinada, que representa el 38% del total mundial, si trabajan juntos. Esa combinación del RIC --que fue el núcleo original de lo que luego se convirtió en el BRICS (Brasil, Rusia, India, China y Sudáfrica)-- produce el 43% del trigo del mundo, el 23% del gas natural, el 66% del acero y cantidades prodigiosas de minerales críticos. También cuenta con capacidades de primer orden en energía nuclear, construcción de ferrocarriles y otras infraestructuras, ciencia espacial y otras tecnologías avanzadas (vea el recuadro 1, Las “Cuatro Leyes de LaRouche”).

A pesar de las deficiencias en ciertos sectores económicos (máquinas-herramienta y otros bienes de capital, productos farmacéuticos, aeronaves, etc.), el RIC está fuertemente posicionado, en términos de economía física, para establecer un “bloque regional que opere fuera o paralelamente al sistema existente del FMI”, como recomendó Lyndon LaRouche hace años. La alianza entre la Iniciativa de la Franja y la Ruta (BRI) de China y la Unión Económica Euroasiática (UEE) liderada por Rusia, es ya una piedra angular operativa de este nuevo acuerdo que se propone. (vea el recuadro 2, LaRouche sobre la recuperación de la bancarrota del sistema de tipos de cambio flotante).

-

Sistema de tipos de cambio fijo: El comercio y la inversión productiva dentro de este bloque se llevarán a cabo estableciendo una relación de tipo de cambio fijo entre sus monedas, con una pequeña banda monetaria para las fluctuaciones temporales. Este acuerdo impedirá la penetración de flujos financieros especulativos denominados en dólares o relacionados. Así, las paridades entre sus respectivas monedas ya no tendrán ninguna relación con el sistema especulativo de tipo de cambio flotante del dólar, sino que se establecerán directamente mediante acuerdos entre gobiernos, y no por medio del “mercado” especulativo amañado.

También se negociará una moneda común regional para facilitar el comercio internacional, la inversión y la liquidación de cuentas; una de las principales opciones sería el renminbi respaldado por oro. Esto permitirá la “negociación de un conjunto anidado de una serie de tratados proteccionistas a largo plazo sobre el crédito, los aranceles y el comercio entre un grupo de naciones prominentes”, como escribió LaRouche en 2004 (vea el recuadro 2, adjunto a este documento).

-

Controles de capital y de cambios plenos y crédito dirigido: Cada uno de los países establecerá también una moneda nacional y un sistema bancario totalmente protegidos, lo que requiere: controles de capital y de cambio plenos; un tipo de cambio fijo con respecto a otras monedas (como se indica en el punto 2); y la emisión de créditos productivos dirigidos a bajas tasas de interés para proyectos prioritarios. En el caso de Rusia, un rublo respaldado por oro (o un nuevo “rublo pesado”) cumpliría estos requisitos de forma ejemplar; también podrían establecer monedas respaldadas por oro en China e India, y esto podría extenderse a la moneda común.

La era de los tipos de interés elevados para atraer los “flujos financieros especulativos” (Carry trade) del extranjero se detendrá en seco. En una nación del sector en desarrollo, una separación tan estricta entre la moneda nacional protegida, basada en la producción, y el dólar internacional especulativo dirigido desde Londres, cumple la misma función que la separación bancaria de la Ley Glass-Steagall en Estados Unidos. Este es un prerrequisito para establecer un Banco Nacional hamiltoniano que organice la emisión de nuevos flujos de crédito productivo a bajo interés hacia los sectores de alta tecnología de la economía física de la nación: “un gran complemento de crédito a largo plazo para la formación de capital, con énfasis inicial en la formación de capital en la infraestructura económica básica”, en palabras de LaRouche.

-

RIC-más: Las naciones del RIC servirán como núcleo iniciador de una nueva arquitectura internacional, que estará abierta a todas las naciones dispuestas a participar sobre la base de estos sólidos principios físico-económicos. No cabe duda de que la mayoría de las naciones del sector en desarrollo encontrarán esta nueva arquitectura mucho más provechosa para sus necesidades que la devastación que ahora les impone el sistema financiero transatlántico en quiebra, y se orientarán rápidamente a dicho esfuerzo. Un posible componente fundamental inmediato es la Organización de Cooperación de Shanghái (OCS) --integrada por Kazajistán, Kirguistán, Pakistán, Tayikistán y Uzbekistán, además de Rusia, India y China-- que algunos expertos destacados han sugerido como lo suficientemente amplia como para funcionar como una opción para iniciar un nuevo sistema monetario sin dólares respaldado por oro, basado en un acuerdo de tratado entre las naciones iniciadoras.

La exportación masiva de bienes de capital a las naciones del sector en desarrollo será fundamental para la expansión productiva del bloque RIC. Los grandes proyectos de infraestructura en estas naciones también serán parte integrante de la recuperación económica mundial. Los créditos a largo plazo y a bajo interés para estas actividades se emitirán en la nueva moneda común del RIC, de forma muy parecida a la utilizada por la Iniciativa de la Franja y la Ruta (IFR) en la actualidad, sólo que a una escala mucho mayor. Los créditos creados para las actividades económicas productivas de tecnología avanzada --a diferencia de las especulativas-- no son inflacionarios, y se amortizan fácilmente con el aumento de la productividad que inducirán dichas inversiones.

-

Estados Unidos y Europa deben unirse a la Franja y la Ruta: Será de especial importancia incorporar al propio Estados Unidos, así como a las naciones de Europa, a este nuevo conjunto de acuerdos internacionales. A los pueblos estadounidense y europeo y a sus economías les irá mucho mejor en asociación con el RIC y la Iniciativa de la Franja y la Ruta, que bajo el régimen de desindustrialización y despoblación al que se enfrentan ahora bajo el actual sistema en bancarrota dirigido por los británicos. Lyndon LaRouche se refirió a esta política como una alianza de Cuatro Potencias (Rusia, India, China y Estados Unidos) que por sí sola tendría el poder necesario para acabar con el imperio británico de una vez por todas. Para ello sólo es necesario que Estados Unidos vuelva a su propósito constitucional fundacional, incluyendo el Sistema Americano de economía impulsado por Alexander Hamilton, y que las naciones soberanas de Europa actúen de forma similar.

-

Reconstruir Ucrania mediante la cooperación Este-Oeste: El objetivo inmediato de esta cooperación económica, en beneficio de todos, será Ucrania. Lo que hoy es un sangriento campo de batalla se convertirá en un modelo de cooperación Este-Oeste. La otrora poderosa economía ucraniana --destruida por 20 años de liberalismo económico después de la independencia; seguida de otro descenso tras el golpe de Estado del Maidán en el 2014 dirigido por Occidente, y ahora asolada por la guerra-- puede reconstruirse y reactivarse mediante esfuerzos cooperativos. Ucrania se convertirá en el centro del tránsito de la Franja y la Ruta desde China a toda Europa, reconstruyendo lo que fueron sus sectores científico, de industria pesada y agrícola, en beneficio del mundo.

Las seis medidas anteriores no son una estrategia a largo plazo; no son una propuesta a medio plazo. Son un plan de acción a corto plazo necesario para detener la enorme destrucción económica que ya está en marcha, detener las guerras impulsadas por la geopolítica y proporcionar la arquitectura necesaria para acelerar el crecimiento y el desarrollo de todas las naciones.

II. Las sanciones están desacoplando la economía mundial hasta la desintegración

La economía física del sector transatlántico ha experimentado un declive acelerado aproximadamente durante el último medio siglo, desde que Nixon anunció en agosto de 1971 el fin del respaldo en oro del dólar y la introducción de un sistema especulativo de tipo de cambio flotante en su lugar. Luego, a principios de 2020, la pandemia de COVID provocó un nuevo descenso brusco, que dejó al descubierto una tasa de desempleo real global del 46%, que se había encubierto con un “empleo informal” que solo condenaba a cientos de millones de personas a la pobreza y el hambre perennes. En noviembre de 2021, el circo COP26 de Glasgow lanzó una campaña para imponer una política medieval de mayor desindustrialización, bajo el disfraz del Gran Reajuste Verde para combatir el "cambio climático", que está reduciendo aún más la economía física, afectando en particular al sector energético gravemente.

Y ahora tenemos la macabra política de sanciones contra Rusia y China, que se puso en marcha a finales de febrero de 2022, que está hundiendo a la economía física del planeta a niveles de densidad relativa potencial de población que inexorablemente supondrá la reducción de la población mundial en miles de millones, a menos que se dé marcha atrás. Cabe destacar que el colapso en curso de la economía física mundial no lo causó la actual crisis en torno a Ucrania; la precede por décadas. Pero el régimen de sanciones tiene el propósito de que sea el tiro de gracia a la humanidad tal como la conocemos.

A. Emergencia agroalimentaria

Comencemos con los alimentos, donde las consecuencias de la política de sanciones están golpeando con ganas al sector en desarrollo en particular. Liu Zhiqun, un destacado economista chino del Instituto de Estudios Financieros de Chongyang, lo expresó sucintamente en una entrevista con Tian Wei, de CGTN, el 23 de marzo. Cuando se le pidió su comentario sobre los efectos económicos globales del régimen de sanciones de Estados Unidos sobre Rusia, Liu declaró: “Ya se ha estimado que la propagación de COVID conducirá a condiciones de inanición de 200 millones de personas. Pero con los efectos del régimen de sanciones, ese número será de mil millones”.

Ya había una grave producción insuficiente de alimentos desde hace dos años, antes de la pandemia de 2020 y de la hiperinflación de 2021, de tal modo que en 2019 más de 810 millones de personas carecían de alimentos suficientes y la hambruna se agravaba. A fines de 2021, el Programa Mundial de Alimentos estimó que más de 230 millones estaban al borde de la hambruna, y la producción agrícola estaba en crisis debido a la escasez de insumos agrícolas y los altos precios.

El impacto de las sanciones, además de eso, es devastador. Rusia, junto con Bielorrusia, ha sido una fuente importante para el mundo de la base de los fertilizantes, nitrógeno, fósforo y potasio (NPK, por su símbolo químico), lo cual ahora está cortado. Los rendimientos del trigo, el maíz y el arroz, los tres cereales básicos del mundo, se desplomarán, junto con la reducción de la superficie plantada. Hasta ahora, Europa obtenía de Rusia el 25% de su base de NPK, directa o indirectamente. Brasil y otros grandes productores están buscando como sobreponerse al hecho. El presidente de Yara International, una de las empresas de fertilizantes más grandes del mundo, Svein Tore Holsether, resumió en marzo: “La mitad de la población mundial obtiene alimentos como resultado de los fertilizantes… y si eso se elimina del campo para algunos cultivos, [el rendimiento] caerá en un 50%”.

La interrupción del suministro de cereales y otros productos básicos, así como de fertilizantes, de la zona agrícola de Ucrania, Bielorrusia y Rusia es una emergencia mundial inmediata. Rusia y Ucrania juntas son los mayores exportadores de trigo del mundo y representan un tercio de los más de 200 millones de toneladas métricas (mtm) de trigo comercializadas anualmente. Esto afecta especialmente a las naciones dependientes de las importaciones de trigo de la región del Medio Oriente y África del Norte (MENA, por sus siglas en inglés), muchas de las cuales dependían en un 70% o más de Ucrania y Rusia. Muchas naciones europeas habían llegado a depender de Ucrania para los cereales forrajeros (cebada, maíz, etc.) ahora interrumpidos. Ucrania ha representado el 19% de las exportaciones anuales de maíz del mundo. El Programa Mundial de Alimentos había obtenido la mitad de sus cereales de Ucrania en los últimos años. Juntos, Ucrania y Rusia también representaron el 75% del aceite de semilla de girasol comercializado internacionalmente, una parte importante de las exportaciones mundiales de aceites comestibles.

A la par de la escasez, el precio de los alimentos se ha disparado, lo que pone las reducidas cantidades producidas fuera del alcance de millones. Según el Índice mundial de precios de los alimentos para la agricultura y la alimentación de las Naciones Unidas, los precios de los alimentos ya habían aumentado un 54 % en el año y medio comprendido entre mayo de 2020 y febrero de 2022.

Además del impacto alimentario inmediato, las semillas, los productos químicos para la protección de cultivos y otros insumos agrícolas para el ciclo de cultivo 2022-2023 están en duda. Dos de los proveedores de semillas más grandes del mundo, Bayer AG y Cargill Inc., han amenazado a Rusia con cortar las semillas de trigo para 2023, en línea con la política de sanciones de Estados Unidos.

Hay cinco áreas de respuesta que se necesitan con urgencia.

-

Los gobiernos nacionales deben ejercer sus responsabilidades soberanas para deliberar internacionalmente y dirigir las reservas de alimentos escasos a donde salvarán vidas y, del mismo modo, dirigir los insumos agrícolas escasos (semillas, fertilizantes, productos químicos para cultivos, combustible) a las franjas agrícolas que pueden tener el máximo de producción a corto plazo. Cuando sea necesario, esto significa anular las decisiones autónomas de los cárteles agrícolas y de los alimentos.

-

Los gobiernos nacionales deben aplicar medidas de apoyo a las operaciones agropecuarias familiares e independientes, y a las correspondientes operaciones de procesamiento de alimentos, en todas partes, según los planes de cada nación. Esa modalidad debe incluir la fijación de precios de garantía, créditos e infraestructura, y significará poner fin al reinado del sistema de carteles, que ha fomentado las exportaciones de las regiones de origen y el monocultivo, mientras que millones de personas pasan hambre y se mueren de hambre.

-

El objetivo es duplicar la producción mundial de alimentos, para acabar con el hambre. En la métrica de media tonelada de cereal por persona producida anualmente (para consumo directo e indirecto, a través de proteínas animales), la cosecha mundial debería estar en el rango de 4 mil millones de tm, pero en realidad es apenas 2,7 mil millones de tm, o sea dos tercios de lo que se necesita.

-

Cancelar el marco del Gran Reajuste verde y su ideología de cortar la actividad humana a nombre de salvar el planeta. En particular, detener los planes “30 por 30” en 60 naciones, incluido Estados Unidos, que buscan sacar el 30% de su tierra y agua de la agricultura u otro uso económico para 2030.

-

Ucrania, una vez en paz, es un activo mundial para la agricultura de alta productividad, como detallamos más adelante. Con un total de 41,5 millones de hectáreas de tierras agrícolas, que es el 70% de la superficie total del país, ocupa el segundo lugar en Europa después de Rusia en superficie de tierras agrícolas. Ucrania tiene 32 millones de hectáreas consideradas cultivables del total de sus tierras agrícolas. Casi todos sus suelos son buenos, y la mitad son chernozem muy fértiles, la Tierra Negra. Los ríos y el acceso al Mar Negro para el comercio marítimo son importantes activos de transporte. El clima favorece la agricultura. Con un plan de reconstrucción y crecimiento elaborado por especialistas en desarrollo, Ucrania se ubica no solo como una pieza central productiva geográficamente en Eurasia, sino también como un puente hacia un futuro de alimentos abundantes para todos.

B. Desconectar la energía de Europa

El signo de una economía sana es el aumento de la densidad del flujo de energía inducido por la tecnología en el proceso de producción, junto con un aumento del consumo total de energía per cápita y por kilómetro cuadrado. Pero el panorama energético mundial se ha estado moviendo en la dirección opuesta durante décadas; y la política de sanciones está asegurando que el colapso ahora ocurrirá a una velocidad vertiginosa.

Las naciones y los pueblos de Europa, en particular, son los corderos llevados al matadero. En 2020, alrededor del 40% del consumo total de energía de Europa provino del petróleo importado. En el año que terminó en octubre de 2021, Rusia suministró alrededor del 25% de todo el petróleo importado por la Unión Europea. Entonces, si se detienen esas importaciones de petróleo de Rusia, Europa sufre una reducción del 10% en su consumo total de energía. Una situación similar se aplica al gas natural.

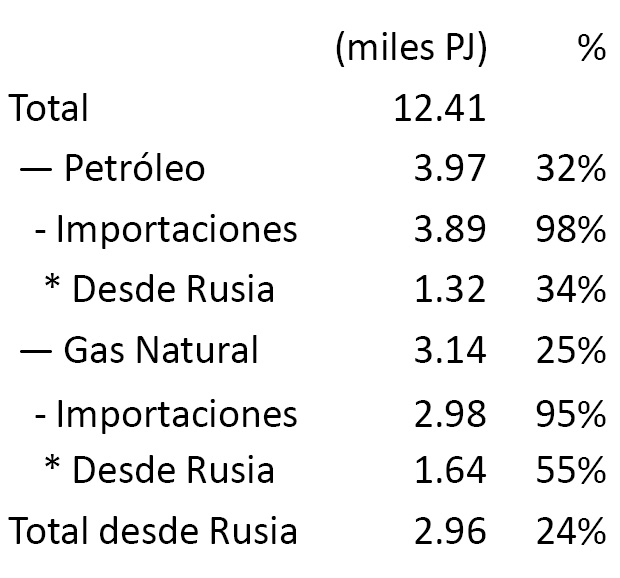

La situación de Alemania es particularmente grave. El Cuadro 2 presenta las cifras en miles de petajulios (pj):

Sin el gas natural y el petróleo rusos, Alemania tendrá un 24% menos de energía que la que tiene hoy. Es muy poco probable que estos suministros puedan ser reemplazados fácilmente por otras fuentes, y con certeza, no rápidamente.

Los principales gobiernos europeos, en particular el de Alemania, temen decirle a su gente que las exportaciones de energía de Rusia (hasta ahora no sancionadas todavía) a Europa están prohibidas. Pero están prohibidas, en efecto, por la intimidación a cualquier empresa que piense en comprar petroquímicos rusos, sin mencionar la extrema dificultad para obtener financiamiento y seguros para tales transacciones. Lo mismo ocurre con los metales y los fertilizantes; Rusia es un gran exportador de ambos. Es posible, incluso probable, que a finales de esta primavera, todas las exportaciones rusas de gas natural, petróleo y fertilizantes a Europa y Estados Unidos se habrán detenido, incluso si se hubiera llegado a un acuerdo de paz en Ucrania. La interrupción casi total del corredor de la Franja y la Ruta (la Nueva Ruta de la Seda) que va desde China a través de Rusia hasta Europa, es parte del mismo cuadro.

Rusia es el tercer mayor productor de petróleo del mundo y el principal exportador de petróleo. Produjo alrededor de 11,3 millones de barriles por día (bpd) en 2021, de los cuales se exportaron unos 7,2 millones de bpd. De estas exportaciones, 1,6 millones de bpd fueron a China, lo que la convierte en el mayor comprador individual de crudo ruso. Rusia está bien posicionada para redirigir significativamente sus exportaciones de petróleo que actualmente se dirigen a Europa (alrededor de 2,3 millones de bpd), a China e India, que actualmente importa el 85 % de sus necesidades de 4,3 millones de bpd, pero menos del 3 % proviene de Rusia.

Rusia también posee las mayores reservas de gas natural del mundo, con gran diferencia, con 47,8 billones de metros cúbicos (bmc), casi una cuarta parte del total mundial de 205,6 bmc. En 2021, Rusia produjo un récord de 763 mil millones de metros cúbicos de gas, de los cuales 185 mil millones (24 %) se exportaron. Los dos mayores compradores de gas ruso son Alemania (43 mil millones de mc) e Italia (29 mil millones de mc). China solo compró unos 9mil millones de mc de gas ruso en 2020, pero los dos países contemplan aumentar esas compras hasta 38 mil millones de mc para 2025, y posiblemente más a partir de entonces.

Los precios de la energía también se están disparando, como parte de la hiperinflación global desatada por la burbuja especulativa global de los activos financieros. El petróleo West Texas Intermediate se cotizaba a $112 por barril el 21 de marzo de 2022, en comparación con $68 por barril tres meses antes, el 20 de diciembre de 2021, un aumento del 65%. Durante el mismo período, los precios del gas natural en Europa saltaron de $2190 por mil metros cúbicos a casi $4000 por mil metros cúbicos, un salto del 85%. Y el precio del carbón térmico para producir electricidad se triplicó con creces para alcanzar un máximo histórico de $460 por tonelada el 7 de marzo, frente a $134 por tonelada el 21 de diciembre de 2021. Se espera que estos precios y los de las materias primas relacionadas sigan aumentando en los próximos meses.

C. Minerales y metales

La política de sanciones contra Rusia será particularmente devastadora para el acceso de las naciones occidentales a minerales y metales vitales. Juntos, Rusia, China y Kazajstán, país miembro de la Organización de Cooperación de Shanghái (OCS), producen la gran mayoría de los minerales esenciales del mundo. De los 42 minerales y productos minerales más críticos del mundo, estos tres países combinados producen del 30 % al 90 % del total mundial, según el Servicio Geológico de Estados Unidos. Estos minerales van desde los más elementales (como la bauxita, el grafito, el plomo y el cobre) hasta los necesarios para los procesos avanzados y la fabricación de microchips, como las tierras raras, el titanio, el silicio y el galio (que se utiliza para circuitos electrónicos, semiconductores y diodos emisores de luz), hasta los necesarios para la agricultura, como el nitrógeno amoniacal y la roca fosfórica.

Para 16 de esos 42 minerales principales, Rusia, Kazajstán y China representan más del 70% de la producción mundial total. En 2021 produjeron el 84% de la producción mundial de vanadio (una aleación que hace que el acero sea resistente a los golpes y a las vibraciones, y también se emplea en placas de blindaje); 85% del grafito; 86% de bismuto; 87% de tungsteno; 87% de mercurio; 91% de asbesto y 98% de galio (que es esencial en la mayoría de los campos de alta tecnología).

Las tres naciones extraen o producen el 37% del nitrógeno amoniacal del mundo, que se utiliza en fertilizantes y herbicidas; el 45 % de la roca fosfórica del mundo, que se utiliza en la fabricación de fertilizantes fosfatados; y el 33% de la potasa del mundo, que se utiliza en la fabricación de fertilizantes.

Además de la agricultura, otro sector al que esto golpea directamente es la producción de automóviles. Un artículo del Globe and Mail de Canadá del 7 de marzo señaló que “la industria también se enfrenta a la escasez y al aumento de los precios de las materias primas de Ucrania y Rusia, como el gas neón, el paladio y el níquel, que se utilizan para diversos fines en la fabricación de automóviles”.

D. Sanciones a la excelencia científica

El espacio: Las sanciones del Presidente Biden contra el programa espacial de Rusia también afectarán muchos proyectos espaciales en muchos otros países, incluidos los que implementan las sanciones. Por ejemplo, la decisión de la Agencia Espacial Europea (AES) de suspender la cooperación con Rusia en la misión ExoMars, inicialmente planeada para ser lanzada a fines de septiembre de 2022 desde el cosmódromo ruso de Baikonur en Kazajstán, es un desastre infligido a sí mismos..

Un plan sin Rusia para ExoMars implicará más que reemplazar el cohete Protón construido en Rusia. Rusia también construyó una plataforma de aterrizaje llamada Kazachok que se tendrá que reemplazar. El vehículo explorador (rover, en inglés) incluye instrumentos rusos y unidades de calentamiento de radioisótopos suministradas por Rusia. La declaración de la AES también abordó la decisión de Rusia del 26 de febrero de 2022 de detener los lanzamientos de Soyuz desde el sitio de lanzamiento de la AES en Kourou, Guayana Francesa y retirar su personal de allí en respuesta a las sanciones europeas. Esa decisión deja en el limbo a cinco misiones europeas: dos lanzamientos de satélites de navegación Galileo, el observatorio espacial Euclid de la AES y dos satélites EarthCARE de ciencias terrestres y un satélite de reconocimiento militar francés.

Es una amarga ironía que el ataque a la ciencia espacial de Rusia sea también un duro golpe a las capacidades espaciales de Ucrania. Desde 1991, Estados Unidos, Europa y Rusia han cooperado en Ucrania, ya que este último ha sido un factor importante en la industria espacial mundial desde la década de 1950. No se informa a menudo, pero Ucrania es uno de los principales diseñadores y fabricantes de vehículos de lanzamiento espacial (incluidos los rusos), motores de cohetes, naves espaciales y componentes electrónicos. El cohete Zenit de Ucrania es incluso el favorito de Elon Musk. Con 16.000 empleados, la Agencia Espacial Ucraniana casi iguala el tamaño de la NASA. Una institución heredada de la era soviética, la agencia controla 20 empresas estatales centradas en el grupo espacial de Ucrania, una región entre las ciudades de Dnipro, Járkov y Kiev.

Nuclear: La energía nuclear es otra capacidad de alta tecnología rusa (y ucraniana) que está sujeta a las sanciones. Rusia es el cuarto mayor productor de energía nuclear del mundo con 202 TWh, después de Estados Unidos, China y Francia. Pero es líder mundial, junto con China, en nuevas centrales nucleares en construcción tanto dentro como fuera del país.

Actualmente, Rusia opera 38 reactores de energía nuclear dentro del país; están previstas otras 27; y se proponen otras 21 unidades. Rosatom, la Corporación Estatal de Energía Nuclear de Rusia, ha declarado su objetivo de que Rusia obtenga el 70% de su electricidad de reactores nucleares para fines del siglo 21.

Fuera de Rusia, existe un régimen de construcción muy ágil. Rusia ya ha construido, está construyendo o construirá unidades de reactores nucleares en los siguientes países: Armenia (1); Bangladés (2); Bulgaria (2); Bielorrusia (2); China (8); Egipto (4); Finlandia (1); Hungría (4); India (4); Irán (3); Eslovaquia (4); Ucrania (15); Uzbekistán (1). En Bolivia, Rusia está estableciendo una ciudad científica dirigida por la ciencia nuclear, que tendrá una instalación de reactor de investigación.

Rusia está especialmente decidida a llevar la energía nuclear a África. El Presidente Putin declaró en la cumbre BRICS de 2018 en Johannesburgo, Sudáfrica: “Me gustaría señalar especialmente que Rusia planea intensificar su asistencia en el desarrollo de la energía nacional en los Estados africanos. En la industria de la energía nuclear… ofrecemos a nuestros socios africanos la creación de una industria completa llave en mano. Se han firmado acuerdos de cooperación en el campo de los átomos para la paz con varios países de la región, mientras que en algunos de ellos el trabajo ha adquirido una dimensión práctica. Todos estos proyectos serán estratégicos para África, donde, según diferentes estimaciones, hasta 600 millones de personas aún viven sin electricidad”.

Medicina: en agosto de 2020, Rusia se convirtió en el primer país en anunciar el desarrollo de una vacuna contra el COVID-19, la Sputnik V de dos aplicaciones, y un tiempo después, la Sputnik Light de una sola aplicación. Hubo un gran esfuerzo británico para asegurarse de que las vacunas Sputnik no fueran aprobadas. Occidente se burló de la vacuna Sputnik hasta febrero de 2021, cuando la revista médica The Lancet publicó sus hallazgos de que la Sputnik V tenía una tasa de eficiencia del 91,6 % en un estudio con 20 000 participantes.

Las sanciones británicas y estadounidenses incluso antes de la guerra con Ucrania bloquearon el proceso. El 1º de marzo de 2021, el Reino Unido impuso sanciones contra el Fondo Ruso de Inversión Directa (FRID) y su director general, Kirill Dmitriev. Estados Unidos hizo lo mismo. El FRID trabajó con el Instituto de Investigación de Epidemiología y Microbiología Gamaleya, que desarrolló la vacuna Sputnik V, para organizar la producción de Sputnik V y promoverla en los mercados extranjeros.

III. Las sanciones están acelerando la desintegración financiera transatlántica

Antes del 25 al 27 de febrero (fechas de la operación militar rusa en Ucrania y del lanzamiento de la “Opción Nuclear” de las sanciones de la OTAN) las tasas de inflación de Estados Unidos ya se habían elevado del 1,5% al 6,9% en el índice oficial de precios al consumidor y a 9.8% para el índice oficial de precios al productor. La tasa de inflación de la Unión Europea se había elevado de alrededor del 1% al 4,8% del índice oficial de precios al consumidor y al 16% para el índice oficial de precios al productor.

Entonces, cuando el gran “shock de sanciones” inflacionario golpeó a todos los productos básicos a partir del 4 de marzo, y comenzó a reducirse la disponibilidad de productos básicos de alimentos, energía y minerales esenciales, el sistema financiero transatlántico ya estaba en llamas con la inflación creada por el esfuerzo de los principales bancos centrales para preservar a los bancos privados más grandes y fortalecerlos frente al próximo colapso de la burbuja de la deuda y los derivados relacionados, un esfuerzo condenado al fracaso.

En uno de los campos más grandes para la propagación de ese fuego, el mercado inmobiliario de Estados Unidos, notorio en la crisis mundial de 2007-08, la inflación rugiente no puede atribuirse a ningún efecto de la guerra en Ucrania o la guerra económica de la OTAN contra Rusia. Pero este mercado se está inflando y va rumbo hacia otro colapso, lo cual ya es motivo de alarma para algunos funcionarios de la Reserva Federal. Según la Asociación Nacional de Agentes Inmobiliarios de Estados Unidos, el pago hipotecario mensual promedio en Estados Unidos a mediados de marzo fue superior al del año anterior en un impactante 28 %. Las ventas de viviendas están cayendo constantemente desde el otoño de 2021, en la medida en que no hay viviendas disponibles y los precios de las disponibles son inasequibles para la mayoría de los hogares. Y se informa que los alquileres promedio en todo el país aumentaron un 14,9% en un año.

Con respecto a los precios de la energía en Europa, esta inflación rugiente creada por la impresión de dinero del banco central y la especulación con derivados ya había duplicado y triplicado los precios de la energía mucho antes de la guerra.

El banco central más grande del mundo, la Reserva Federal de Estados Unidos, ahora está claramente preocupado por haber perdido el control de lo que uno de sus gobernadores, Christopher Waller, calificó el 19 de marzo de “inflación furiosa”. Tres gobernadores o presidentes regionales de los bancos regionales de la Reserva Federal (Rafael Bostic de Atlanta, Georgia; James Bullard de St. Louis, Missouri; y Christopher Waller), están proponiendo varios aumentos en las tasas de interés del 0.5% en cada una de las próximas reuniones de la Reserva Federal, presas del pánico porque los aumentos planificados actualmente no tienen ninguna posibilidad de frenar la inflación. Este plan de ajuste (de recortar la liquidez) fracasará tan miserablemente como lo hizo el enfoque opuesto de la emisión cuantitativa (de imprimir dinero para los bancos), porque la burbuja especulativa subyacente de miles de billones de dólares es impagable bajo cualquier escenario.

Con este preludio, el choque hiperinflacionario que se propagó a partir de la semana del lunes 7 de marzo sacó la mayor parte de la liquidez de la esfera de producción, distribución y comercialización de las múltiples mercancías indicadas anteriormente. Existe una crisis de pagos entre muchos miles de empresas de estos sectores, y afecta claramente a sus bancos. Nada menos que un banco como JPMorgan Chase, el más grande de Estados Unidos, expresó a la semana siguiente, a través de su jefe global de materias primas, una gran ansiedad por la exposición del banco como contraparte de todas estas empresas. Los préstamos en estos sectores se han detenido efectivamente. La agencia Bloomberg News publicó un titular el 18 de marzo, “Los mercados de materias primas más grandes del mundo están comenzando a paralizarse”. La Federación Europea de Comerciantes de Energía, uno de los comerciantes de energía más grandes del mundo, solicitó el 16 de marzo a los bancos centrales que brinden "apoyo de liquidez de emergencia por tiempo limitado para garantizar que los mercados mayoristas de gas y energía sigan funcionando".

La escasez de productos básicos vitales está en todas partes y la escasez causada por el intento de la OTAN de aplastar a la economía de Rusia está alimentando a la anterior, como el caso de los fertilizantes, cuya escasez ya se estaba extendiendo debido a la inflación furiosa antes del 25 de febrero. Los precios de los productos básicos con mayor escasez están hiperinflados.

El fenómeno de la “autosanción” por parte de un gran número de empresas en Europa, Norteamérica y Oceanía, a los productos energéticos rusos que no están sujetos a ninguna sanción gubernamental, ha convertido ese término en un meme. Por ejemplo, los operadores bancarios de productos básicos estiman que las exportaciones de petróleo ruso a Europa en realidad han disminuido en 1,5 millones de barriles por día (bpd) a pesar de no estar sancionadas. Según los informes, las exportaciones totales de petróleo ruso en todo el mundo han bajado 2 millones de bpd. La Agencia Internacional de Energía (AIE) dice que será de 3 millones de bpd en el transcurso de 2022.

Ya el 7 de marzo, el analista de Credit Suisse, Zoltan Pozsar, describió muy bien el shock financiero provocado por los productos básicos. “Cuando Occidente sancione al mayor productor de productos básicos del mundo, que vende prácticamente todo”, escribió, sucederá lo siguiente: las materias primas no rusas se están volviendo más caras debido a la nueva escasez; los comerciantes necesitan pedir prestado más, pero ¿hay suficientes garantías alrededor? Sin embargo, vamos a ver un patrón de llamadas de ajuste de margen (acreedores exigiendo el pago a los que se endeudaron para especular en productos básicos) en aquellos que fueron largos en materias primas no rusas y cortos en los futuros relacionados.

“Estamos viendo, en el 50 aniversario del shock de suministro de la OPEP de 1973, algo similar pero sustancialmente peor: el shock de suministro de Rusia de 2022, que no lo ocasiona el proveedor sino el consumidor”.

Los acreedores occidentales también están provocando deliberadamente un impago de la deuda rusa, congelando (es decir, robando) unos $300.000 millones de dólares, de sus $640.000 millones de dólares en reservas de divisas extranjeras. Un incumplimiento desencadenará llamadas de ajuste de margen en las permutas de cobertura por incumplimiento de pago (un derivado financiero que funciona como seguro contra un impago), cuyo precio ha aumentado tanto que los acreedores de Rusia ya no pueden utilizarlos. Hasta ahora, Moscú ha podido pagar esa deuda, como lo demostró al pagar $ 117 millones con vencimiento el 16 de marzo y $ 66 millones el 21 de marzo, con las reservas congeladas, un procedimiento permitido por una laguna legal del Departamento del Tesoro de Estados Unidos en sus sanciones, que expira al final de mayo de 2022.

El Tesoro dejó ese vacío legal para permitir que los tenedores de bonos internacionales abandonaran el mercado ruso de manera segura mediante la venta de sus bonos rusos con grandes descuentos a Goldman Sachs y otros, quienes a su vez están vendiendo esa "deuda en problemas" a los fondos buitres. Esos fondos luego darán la vuelta y usarán su considerable poder financiero, jurídico y político para tratar de obligar a Rusia a pagar el valor nominal total de los bonos, que los fondos buitres habían adquirido por cinco centavos por dólar, como lo hicieron en su guerra contra Argentina hace dos décadas.

La deuda externa de las corporaciones rusas es un signo de interrogación de $75 mil millones de dólares. Dichos bonos ya han sido revalorizados por el mercado con una quita del 70%; es decir, con una pérdida de alrededor de $50 mil millones. El blog Wall Street on Parade publicó un artículo el 7 de marzo que señala: "La gran pregunta en Wall Street es qué bancos deben $ 41 mil millones en permutas de incumplimiento crediticio en Rusia".

“Se conocen $41 mil millones en permutas de incumplimiento crediticio (CDS) sobre la deuda rusa”, informó el conocido sitio web financiero. “Probablemente haya muchos miles de millones más en cantidades desconocidas. También hay miles de millones más en permutas de incumplimiento crediticio sobre deuda corporativa rusa de propiedad estatal y deuda corporativa rusa no estatal”.

“Tienes los ingredientes de una repetición de la crisis bancaria de 2008”, escribió Wall Street on Parade, “cuando los bancos se negaron a prestarse entre sí porque no sabían quién caería después de la exposición tóxica a las hipotecas de alto riesgo. Eso condujo a una crisis de liquidez y a la participación sin precedentes de la Reserva Federal inyectando en secreto billones de dólares en los megabancos de Wall Street y sus contrapartes extranjeras de derivados”.

El 11 de marzo, el Financial Times publicó la lista de los bancos occidentales más expuestos, utilizando datos del Banco de Pagos Internacionales. Se da una exposición total de $121 mil millones de dólares, con la mayor parte en manos de los bancos europeos, $84.000 millones, de los que Société Générale encabeza la lista ($21.000 millones), seguida de Paribas ($3.000 millones), Credit Suisse ($1.700 millones), Deutsche Bank ($1.500 millones). Entre los bancos estadounidenses, Citibank es el más expuesto con $10.000 millones de dólares.

IV. Propuesta para reconstruir y desarrollar Ucrania

La paz a través del desarrollo es el lema de la política para una nueva arquitectura de seguridad y desarrollo, y debe aplicarse de la manera más inmediata a la reconstrucción de posguerra de una Ucrania neutral.

Aunque por ahora se desconoce la profundidad de la destrucción como resultado de la actual guerra, el hecho sigue siendo que la economía de Ucrania puede y debe reconstruirse y transformarse en una importante economía avanzada científica y tecnológicamente, como un centro entre las partes oriental y occidental de Eurasia. Puede elevar sus condiciones de vida y los poderes cognitivo-creativos de su fuerza laboral, a la vez que rechaza el consejo destructivo del FMI y la City de Londres, que la ha llevado a tres décadas de devastación económica. Puede reconstruirse de los escombros que la actual guerra está dejando a su paso.

El potencial inherente de Ucrania es grande. Históricamente ha tenido una fuerza laboral calificada y productiva, y con capacidades de primer orden en áreas diversas. Tiene una franja industrial significativa en la región que está entre la Región Dnipropetrovsk y la República Popular de Donetsk (antes Región Donetsk de Ucrania), el cual ha generado más de un tercio de toda la producción industrial de Ucrania. (Para propósitos de este estudio, consideraremos las disputadas República Popular de Donetsk y República Popular de Lugansk, cuyo estatus exacto emergerá tras las negociaciones de paz, y Ucrania como parte de la región conjunta a desarrollar). Ucrania tiene las plantas de diseño y construcción de maquinaria Yuzhmash y Yuzhnoye, que participan en la construcción de naves espaciales, cohetes, y forjas; y la empresa Aeronáutica Antonov, especializada en aviones de carga, todo lo cual podría ampliarse para producir vehículos espaciales, pero una porción de la cual se podría reequiparse para la fabricación de cosas como máquinas-herramienta láser

Su tierra está dotada con un 20% de la “tierra negra” del planeta para producir abundante trigo, cereales y muchos cultivos agrícolas, para sí mismos y para exportar a todo el mundo. Su red ferroviaria está desfasada, y en algunos lugares devastada, pero podría mejorarse incluyendo ferrocarriles eléctricos de alta velocidad, o de levitación magnética, para aprovechar su privilegiada localización geográfica, para transportar velozmente bienes y personas de norte a sur, y de este a oeste, a lo largo del corazón de Eurasia, un enlace central en la Iniciativa de la Franja y la Ruta. Ucrania es, de hecho, el pivote perfecto para reemplazar el actual paradigma global de colapso económico y guerra con una nueva arquitectura de seguridad y desarrollo, un paradigma basado en el concepto de paz mediante el desarrollo.

Treinta años de destrucción

Tras la disolución de la Unión Soviética en 1991, Ucrania se declaró independiente el 24 de agosto de 1991, pero su “independencia” fue corta. Inmediatamente, una bandada de economistas de los recintos del FMI, Wall Street y la City Londres hizo su entrada triunfal e impuso la política de privatización, cerrando fábricas, despidiendo trabajadores, etc. La economista doctora Natalia Vitrenko, presidente del Partido Socialista Progresista de Ucrania, analizó minuciosamente los resultados de esta política destructiva en una conferencia del 13 y 14 de abril de 2013, cuyo discurso fue reimpreso en la publicación del 3 de mayo de 2013 de la revista EIR. Vitrenko informó: “Ucrania tenía 16 de las principales plantas de máquina-herramienta, que produjeron 37.000 máquinas-herramienta en 1990; ahora solo quedan tres, que apenas se mantienen en pie, que producen solo 40 máquinas-herramienta al año”.

Vitrenko también señaló que, comparando los niveles de 2012 y 1990, después de 22 años la generación de electricidad de Ucrania había caído un 35%; su producción de acero laminado se desplomó un 57%; y su producción de tractores se hundió un 94,3%. Durante estos años de “independencia” monetarista, Ucrania perdió 12 millones de empleos, y la gente se fue volviendo cada vez más pobre.

Un punto nodal en la historia de Ucrania ocurrió a finales de 2013: el Presidente de Ucrania, Viktor Yanukovych, decidió el 21 de noviembre, no firmar un Acuerdo de Asociación de libre comercio con la Unión Europea, y miró a otras alternativas para el desarrollo de Ucrania. Del 3 al 6 de diciembre, Yanukovych hizo una visita de estado a Pekín. Ahí se reunió con el Presidente de China, Xi Jinping, y se comprometió a que Ucrania se uniera la Iniciativa de la Franja y la Ruta, cuya creación Xi había anunciado solo tres meses antes, el 7 de septiembre, en Kazajstán. El 5 de diciembre, el Ministerio de Relaciones Exteriores de China publicó un comentario sobre la reunión: “Ucrania en su momento realizó importantes comunicaciones entre las civilizaciones de Oriente y Occidente, y está ubicada en el recorrido por donde debe pasar el Puente Continental de Eurasia. Ucrania está dispuesta a unirse en la construcción de la ‘Franja Económica de la Ruta de la Seda’. La parte china expresa la bienvenida a esto y está lista para conversar sobre la cooperación pertinente con la parte de Ucrania”.

China y Ucrania firmaron un Acuerdo de Asociación Estratégica, y China acordó invertir $8.000 millones de dólares en la economía de Ucrania, como informó el Ukraine Monitor del 6 de diciembre de 2013.

La cooperación con Rusia también estaba en la agenda. El entonces vice Primer ministro Dmitry Rgozoin había formado un equipo de trabajo sobre la cooperación industrial ruso-ucraniana, relacionada con la producción militar y espacial conjunta, que se consolidó con la visita de Rogozin entre el 1º y 3 de diciembre a las plantas industriales del la región industrial de la Curva del Dnieper, que culminó con una reunión con el entonces Primer ministro de Ucrania, Mykola Azarov.

Estas perspectivas de desarrollo fueron más de lo que podían tolerar la casta dominante británica y estadounidense, y entraron en acción con sus capacidades de larga data al interior de Ucrania, incluyendo a Victoria Nuland, entonces Asistente del Secretario de Estado de Estados Unidos para asunto europeos y euroasiáticos, y la red de seguidores del colaborador nazi Stepan Bandera; Nuland los desplegó para hacer intensificar la violencia y el caos para derrocar al gobierno de Yanukovych, lo que lograron hacer el 24 de febrero de 2014. El ya seleccionado Arseniy Yatsenyuk fue instalado como Primer ministro el 27 de febrero de 2014, a instancias de Victoria Nuland, para restablecer la política de la City de Londres y el FMI, que tanta destrucción y sufrimiento había instigado en Ucrania por 21 años.

La continua degradación de la fuerza laboral de Ucrania ejemplifica claramente el proceso, como se muestra en el cuadro siguiente.

Entre 2012 y 2019, la fuerza laboral total de Ucrania disminuyó en 3,96 millones de trabajadores, un 18,6%; su fuera laboral agrícola se redujo en 486.000 trabajadores (un 13,9%); su fuerza laboral industrial cayó en 884.000 trabajadores (un 26,4%); y su fuerza laboral manufacturera (parte de los trabajadores industriales) cayó en 443.000 trabajadores (un 19,5%).

En 1992, Ucrania tenía una población total de 51,9 millones de personas. Para 2012, se había hundido a una cifra oficial de 45,4 millones, si bien la economista Vitrenko dijo que la cifra real entonces era de 39 millones. Para 2020, la cifra oficial de población fue de 41,4 millones, incluyendo la población del Donbás (aunque usando el ajuste de Vitrenko, podría estar cerca de las 35 millones de personas). Por las métricas oficiales, Ucrania ha tenido la mayor contracción de población de cualquier país europeo entre 1992 y 2020, y todo esto ocurrió antes de la operación militar rusa del 24 de febrero de 2022 en Ucrania. Ahora, hay unos 4 millones de ucranianos adicionales que han emigrado, y un número desconocido que han sido desplazados dentro del país.

La reconstrucción de Ucrania

Ucrania puede adoptar algunas medidas críticas como parte de una nueva arquitectura económica internacional, como se presentó antes en este documento.

Primero, Ucrania debe poner el mayor empeño en reconstruir y desarrollar su fuerza laboral productiva. En la videoconferencia del 7 de diciembre de 2012, el economista Lyndon LaRouche dijo: “Tenemos una población del planeta, y necesitamos a cada bendito individuo de este planeta: ¡les necesitamos! Tienen un propósito en su existencia, porque pueden volverse más productivos, y a medida que se vuelven más productivos, entonces sus hijos se vuelven más productivos, y así por el estilo; aumenta la capacidad de la humanidad para enfrentar estos problemas”.

Aproximadamente durante la próxima década, Ucrania debe enfocarse en recuperar a 10 millones de trabajadores a la fuerza laboral, a 4 millones de trabajadores industriales más, y de estos, un aumento de 2 millones de trabajadores manufactureros.

En 2019, Ucrania contaba con 118.935 empresas manufactureras, algunas con tan solo cinco trabajadores. Hoy en día es indudablemente mucho menos, pero Ucrania debería aspirar a aumentar esa cifra en unas 50.000 nuevas empresas manufactureras para 2032, y ampliar el tamaño y la fuerza laboral de los establecimientos manufactureros existentes. La punta de lanza debería ser la industria de la máquina-herramienta, y habría que traer a maestros técnicos de máquinas-herramienta de China, Alemania, Italia y Suiza, para que trabajen con los expertos ucranianos en máquinas-herramienta para educar a una nueva generación de trabajadores de máquinas-herramienta.

Ucrania tiene una tasa de desempleo juvenil oficial que fluctúa entre el 15 y el 22 por ciento, aunque la tasa real es mucho más alta. Ucrania debe establecer un Cuerpo Civil de Conservación, según el modelo del que creó el Presidente Franklin Roosevelt en Estado Unidos en marzo de 1933 para emplear y cualificar a jóvenes desempleados. Esta entidad en Ucrania debe enfocarse en empleos de asistencia médica y hospitalaria, e incluso en posiciones de apoyo en la construcción de hospitales y otras infraestructuras, junto con cursos educativos impartidos en la tarde, como parte de un Sistema de Salubridad Mundial, en línea con lo propuesto por la fundadora del Instituto Schiller Helga Zepp-LaRouche.

Segundo, Ucrania tendrá que reconstruir muchas de sus ciudades, y reconstruir y modernizar su franja industrial. Una parte significativa de la industria de la zona está concentrada en dos importantes regiones: la Región Dnipropetrovsk, en la parte sudeste del país, y en la República Popular de Donetsk, en el este, cada una de las cuales había producido un 17% del producto industrial de Ucrania antes de la guerra.

La República Popular de Donetsk concentra predominantemente la producción de acero, la industria química, y la minería de carbón. También tiene centros científicos. Es importante que la ciudad de Donetsk y el puerto de Mariúpol constituyen los dos extremos de un mismo corredor industrial con empresas industriales. En Mariúpol, la empresa Metinvest, controlada por el multimillonario Rinat Akhmetov, tiene dos grandes fábricas de acero, así como otras instalaciones que, en conjunto, emplean en teoría 40.000 personas. La República Popular de Donetsk se ha visto negativamente afectada por la caída en la producción de carbón. En 2013, Ucrania produjo 84 millones de toneladas métricas de carbón. El año pasado se redujo a 29 millones de toneladas, una caída abrupta de dos tercios. La mayor parte de la zona minera está localizada en la región del Donbás. Varias de las minas de la República Popular de Donetsk han sufrido inundaciones por las fuertes lluvias que han habido en los últimos años, haciéndolas inoperables, y el gobierno central en Kiev ha hecho poco en ayudar. Esto ha dañado la producción de acero de Ucrania. La sagrada cruzada del “Gran Reajuste” de la realeza británica contra el carbón, está perjudicando aún más a Ucrania.

La región de Dnipropetrovsk, un centro de la industria pesada, está salpicada con varias instalaciones dirigidas a la producción de una amplia gama de bienes industriales y de bienes de capital, como la fundición, metal laminado, tuberías, maquinaria, maquinaria minera, equipos agrícolas, tractores, trolebuses, refrigeradores, y procesamiento de alimentos.

Muchas grandes compañías mineras están localizadas en Krivói Rog, la ciudad más larga de Europa, que está ubicada en la Región Dnipro. ArcelorMittal, el mayor productor de acero en Ucrania, con una producción de entre 4 y 6 millones de toneladas anuales, está en Krivói Rog. Yuzhmash y Yuzanoye, dos grandes compañías estatales que fueron el corazón de la capacidad de producción de defensa y espacial de la Unión Soviética, también están ubicadas en la Región Dnipro.

En estos dos centros industriales, que en conjunto producían más de un tercio de la producción industrial de Ucrania, algunos equipos fabriles están desgastados, algunos de estos datan de la mitad de la época soviética, y una parte de la infraestructura es deficiente. Su supervivencia requerirá una inversión significativa de capital en mejora tecnológica y modernización de bienes de capital y planta, así como la construcción de muchas fábricas nuevas. Esto debería ser un esfuerzo conjunto, tipo Plan Marshall, de las naciones industriales de Occidente y Oriente, similar a lo que fue necesario para ayudar a reconstruir Alemania tras la Segunda Guerra Mundial.

Tercero, los ferrocarriles. La imagen adjunta, etiquetada como: “Corredores ferroviarios y viales en Eurasia”, que apareció por primera vez en el informe “La Nueva Ruta de la Seda se vuelve el Puente Terrestre Mundial”, Volumen 2, del Instituto Schiller, muestra la centralidad física de Ucrania al Puente Terrestre Mundial. Actualmente, el 80-90% del tráfico de mercancías que se transporta de Asia a Europa, pasa por las líneas férreas del corredor septentrional, que atraviesa Rusia, y que se han visto prácticamente paralizadas por las sanciones.

Parte de la red ferroviaria de Ucrania está desfasada, y es necesario actualizarla. La mitad de sus 21.640 kilómetros (13.447 millas) está electrificado, pero no puede acoger tráfico de alta velocidad, salvo en algunos tramos. Sin embargo, en 2021, Krzaliznytsia, los ferrocarriles ucranianos, firmó un acuerdo con la italiana Ferrovie dello Stato Italiane para llevar a cabo un estudio previo de viabilidad para la introducción en Ucrania de tráfico ferroviario de alta velocidad. En el centro de la propuesta está la construcción de una línea ferroviaria de alta velocidad desde Odesa hasta Kiev y Leópolis, con una distancia de 790 kilómetros (489 millas). Esta ruta de alta velocidad debe extenderse para conectar Ucrania occidental (donde se ubican Kiev y Odesa) con Dnipro y la República Popular de Donetsk en el este. El sistema cubre el transporte de pasajeros, pero debe ampliarse también al tráfico de mercancías. China, la primera potencia mundial en construcción ferroviaria, también está interesada en la construcción de ferrocarriles de alta velocidad en Ucrania.

Una línea ferroviaria para el transporte de pasajeros y mercancías a través de Ucrania requeriría de 10.000 kilómetros (6.200 millas) de nuevas líneas.

Cuarto, Ucrania tiene una industria espacial prominente y competitiva, afianzada por la Aeronáutica Antonov con sede en Kiev, y las empresas Yuzhmash y Yuzhnoye. Tanto Yuzhmash como Yuzhnoye tienen sus sedes en la ciudad de Dnipro, en el sureste de Ucrania, en la Región Dnipropetrovsk, apodada la “Ciudad Cohete”, por su industria espacial. Durante la era soviética, Dnipro sirvió como uno de los principales centros para las industrias espaciales, militares y nucleares, y jugó un papel decisivo en el desarrollo y fabricación de misiles balísticos para la URSS. Uno de los misiles balísticos intercontinentales más potentes (MBIC) utilizados durante la Guerra Fría fue el R-36, que más tarde se volvió en el paradigma de la familia Tsyklon de vehículos de lanzamiento. Tanto el R-36 como los Tsyklon fueron diseñados por Yuzhnoye y fabricados por Yuzhmash.

La ruta de salida de la producción militar fue la industria espacial. Ambas empresas se convirtieron en la columna vertebral de la industria espacial del país, construyendo unos 100 vehículos de lanzamiento al año. Se ganaron la atención de Occidente por el diseño y fabricación de las primeras etapas de cohete Antares, que lanzó el vehículo de carga Northrop Grumman Cygnus a la Estación Espacial Internacional. Y Yuzhnoye también fabrica motores para los cohetes Vega de Europa.

Además de los vehículos y cohetes espaciales, Yuzhmash fabrica trenes de aterrizaje, piezas fundidas y forjadas, tractores, herramientas y productos industriales. Estas empresas y otras instalaciones de investigación y fabricación, poseen grandes hangares y complejos bancos de pruebas, que representan miles de millones de dólares de inversión.

Aeronáutica Antonov fabrica especialmente vehículos de transporte militar y comercial de carga pesada, así como aerolíneas de pasajeros, y también es líder mundial en el movimiento de componentes espaciales por aire y en completar envíos satelitales relacionados con la carga. En 2016, se incorporó a la recién creada Corporación de Aeronaves de Ucrania.

Yuzhmash, Yuzhnoye y Anotonov emplean, en conjunto, a 40.000 personas, muchas de ellas son ingenieros, científicos espaciales, etc. Ellos y sus complejos componentes, representan una verdadera gema, no solo para exploración espacial, sino para su más amplias capacidades, una parte de las cuales podrían producir nuevos productos como máquinas de herramienta láser, y muchas otras máquinas avanzadas que Ucrania y otras naciones necesitarán.

Quinto, el rico suelo negro de Ucrania es una bendición para la humanidad. Ucrania es uno de los mayores exportadores de cereales del mundo, que de acuerdo con el pronóstico de marzo de 2022 de la USDA, para el periodo 2021/2022, exportará 20 millones de toneladas métricas de trigo, 27 millones de toneladas métricas de maíz, y 6 millones de toneladas métricas de cebada. Es el mayor productor de semillas de girasol, y uno de los 7 principales productores de patatas, de guisantes secos, zanahorias, pepinos, calabazas, repollo, canola, remolacha de azúcar, y demás. Bajo acuerdos internacionales adecuados, podría alimentar a una parte de África.

Sexto, todos estos proyectos requieren de enormes cantidades de crédito. Es necesario acabar con políticas económicas dictadas por el FMI, la City de Londres y Wall Street, por completo y cuanto antes. Han acarreado destrucción, saqueo, hambruna, y enfermedades sobre el pueblo ucraniano desde 1991 hasta el presente.

Estos requerimientos crediticios para el esquema programático para la reconstrucción de Ucrania, arriba descrita, supondrá, fácilmente, en total, entre medio billón y un billón de dólares. Esto no puede lograrse por medio del sistema monetario mundial especulativo de casino del FMI y la City de Londres. Ucrania debe aplicar la ley Glass-Steagall para poner su sistema financiero en una inmediata reorganización de bancarrota, y establecer un banco nacional hamiltoniano para remplazar su banco central, para emitir los volúmenes necesarios de crédito dirigido al lado productivo de la economía.

Todas estas medidas se implementarán, tal y como esbozamos en la sección de apertura de este documento, dentro del contexto de un nuevo sistema de crédito mundial que, junto con la Iniciativa de la Franja y la Ruta, generarán una revolución en el desarrollo mundial.

Las “Cuatro Leyes de LaRouche”

El 8 de junio de 2014, Lyndon LaRouche escribió un documento titulado “¡Las cuatro nuevas leyes para salvar a Estados Unidos, ya! No es una opción: una necesidad inmediata”, que enfatizó los siguientes cuatro requisitos de política:

1. La promulgación inmediata de la ley Glass-Steagall instituida por el Presidente Franklin D. Roosevelt, sin modificaciones, en cuanto al principio de acción. Esto significa someter a toda la burbuja financiera especulativa a una reorganización por bancarrota.

2. El retorno a un sistema de Banca Nacional de arriba hacia abajo y completamente definido, como lo especificó el primer Secretario del Tesoro de EU, Alexander Hamilton.

3. El propósito de utilizar ese sistema federal de crédito es generar tendencias de alta productividad en mejoras de empleo; con el propósito inherente de incrementar la productividad físico-económica, y el nivel de vida, de las personas y hogares.

4. Adoptar un “programa de urgencia” impulsado por la fusión termonuclear para promover los avances fundamentales en la ciencia que requieren el crecimiento económico y el desarrollo ilimitados. [regresar al texto]

LaRouche sobre la recuperación de la bancarrota del sistema de tipos de cambio flotante

El siguiente extracto está tomado del ensayo de Lyndon LaRouche del 12 de enero de 2004, “Sobre el tema de los aranceles y el comercio”.

Ahora, el actual sistema monetario-financiero mundial de tipos de cambio flotante está irremediablemente en bancarrota. Debe ser intervenido de manera controlada por los gobiernos para someterlo a las formas necesarias de administración y reorganización. Prácticamente ninguna de las principales instituciones bancarias de Europa occidental y las Américas (entre otros casos) no está implícitamente en quiebra en la actualidad. Por lo tanto, el objetivo primero y más inmediato de la intervención de los gobiernos soberanos debe ser la estabilidad de las funciones normales de la sociedad; el segundo objetivo, de corto a mediano plazo, debe ser un aumento en el empleo productivo a niveles suficientes para equilibrar las cuentas corrientes de las naciones; el tercer objetivo debe ser la negociación de una serie anidada de conjuntos de acuerdos de tratados proteccionistas de largo plazo sobre crédito, aranceles y comercio entre un grupo de naciones prominentes. Estos acuerdos deben abarcar de una a dos generaciones: correspondientes a los ciclos del capital de veinticinco a cincuenta años.

La posibilidad de una recuperación de la condición que actualmente nos ha legado la combinación del sistema del FMI de tipos de cambio flotante y el comportamiento tremendamente aberrante de los sistemas bancarios centrales de las naciones, depende de un complemento adicional enorme de crédito a largo plazo para la formación de capital, con énfasis inicial en la formación de capital en infraestructura económica básica. Para sostener tal programa de expansión durante dos generaciones, como debemos, se requiere un sistema en el que los costos fundamentales de endeudamiento no deben ser superiores a entre 1% y 2% de las tasas de interés simple. Esto sólo puede lograrse en condiciones definidas por un sistema monetario-financiero de tipo de cambio fijo. Por lo tanto, esto significa un "sistema de reserva de oro", pero no un renacimiento de un tipo de sistema de patrón oro de "dinero honesto" al estilo británico (o del loco Ezra Pound). Esto también significa un sistema de acuerdos comerciales y arancelarios a largo plazo entre las naciones, con un efecto congruente con objetivos tales como el crecimiento a largo plazo de la formación de capital. [regresar al texto]

[El ensayo completo escrito por Lyndon LaRouch en el 2004, titulado 'Sobre el tema de los aranceles y el comercio', puede leerlo completo aquí: larouchepub. com/spanish/lhl_articles/ 2004/ArancelesComercio.html]

Para mayor información escriba a preguntas@larouchepub.com

{kind=link}

{kind=link}